Wat zijn de belangrijkste soorten winstmarges?

Ontdek de drie belangrijkste soorten winstmarges: bruto-, bedrijfs- en nettowinstmarge. Leer hoe je ze berekent, begrijp branchebenchmarks en optimaliseer de wi...

9 min lezen

Leer wat een winstmarge is, hoe je de brutowinstmarge, bedrijfswinstmarge en nettowinstmarge berekent, en ontdek bewezen strategieën om de winstgevendheid van je bedrijf in 2025 te verbeteren.

Winstmarge is een financiële maatstaf die het percentage van de omzet meet dat overblijft nadat alle kosten zijn afgetrokken. Het geeft aan hoeveel winst een bedrijf maakt uit zijn verkopen en is essentieel voor het beoordelen van de financiële gezondheid en operationele efficiëntie.

Winstmarge is een fundamentele financiële maatstaf die laat zien hoe efficiënt een bedrijf zijn omzet omzet in daadwerkelijke winst. Uitgedrukt als percentage vertegenwoordigt het het deel van elke verkochte euro dat een bedrijf overhoudt na betaling van alle kosten, van directe productiekosten tot belastingen en rentebetalingen. Deze maatstaf is een cruciale indicator voor financiële gezondheid, operationele efficiëntie en de levensvatbaarheid van het bedrijf als geheel. Het begrijpen van winstmarge is essentieel voor ondernemers, investeerders en financiële analisten die moeten beoordelen of een bedrijf echt winstgevend is of slechts hoge omzetten draait zonder duurzame verdiensten.

Het belang van winstmarge gaat verder dan alleen het meten van winstgevendheid. Het geeft inzicht in hoe goed het management de kosten beheerst, producten of diensten concurrerend prijst en middelen efficiënt toewijst. Een bedrijf kan miljoenen euro’s aan omzet genereren, maar toch verlies draaien als de winstmarge negatief is of te laag om alle kosten te dekken. Omgekeerd toont een bedrijf met een kleinere omzetbasis maar een gezonde winstmarge superieur operationeel management en financiële duurzaamheid aan. Deze maatstaf wordt bijzonder waardevol bij het vergelijken van bedrijven binnen dezelfde sector, omdat het prestaties normaliseert over verschillende bedrijfsgroottes en omzetniveaus.

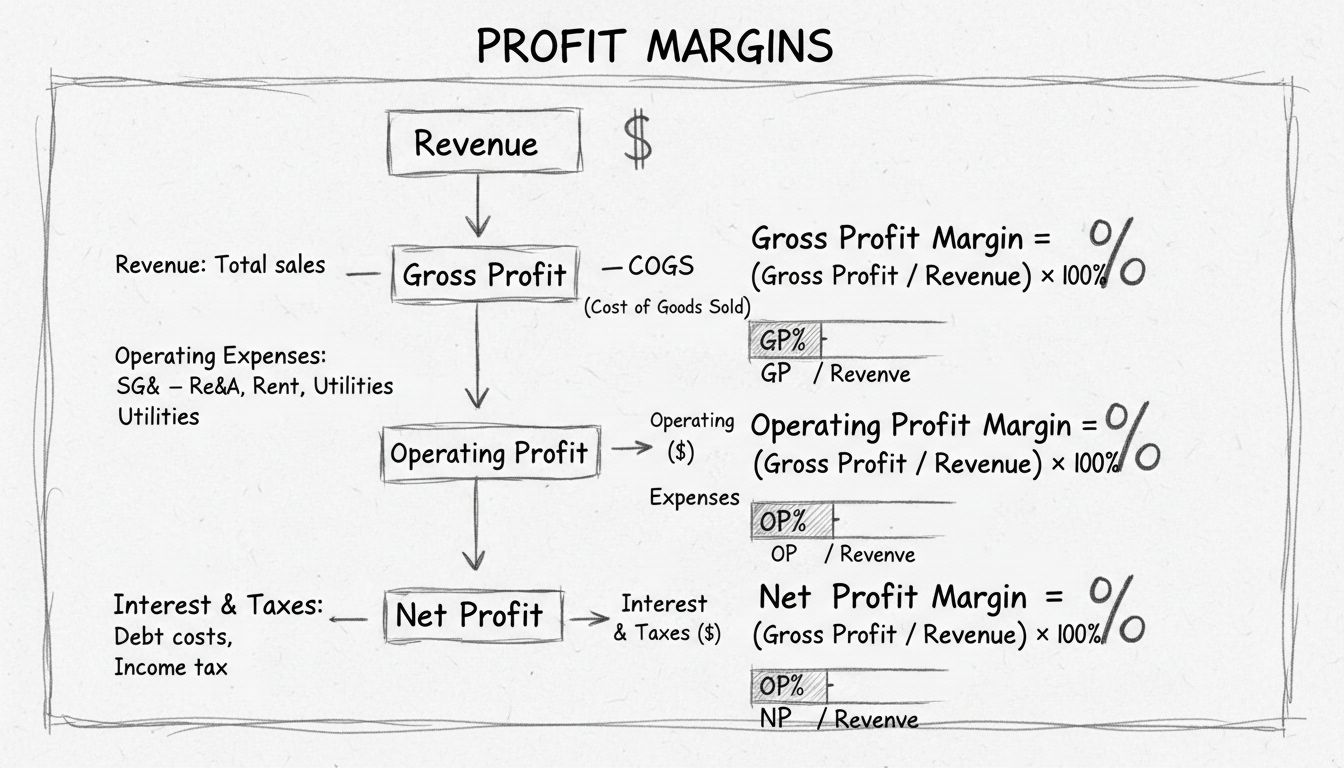

Winstmargeanalyse werkt op vier verschillende niveaus, die elk verschillende inzichten bieden in de bedrijfsprestaties. Deze niveaus bouwen voort op elkaar, beginnend bij de meest basale maatstaf voor winstgevendheid en uitmondend in het meest complete beeld van de financiële prestaties. Het begrijpen van elk niveau helpt belanghebbenden te identificeren waar winstgevendheid wordt gewonnen of verloren gedurende de bedrijfsvoering.

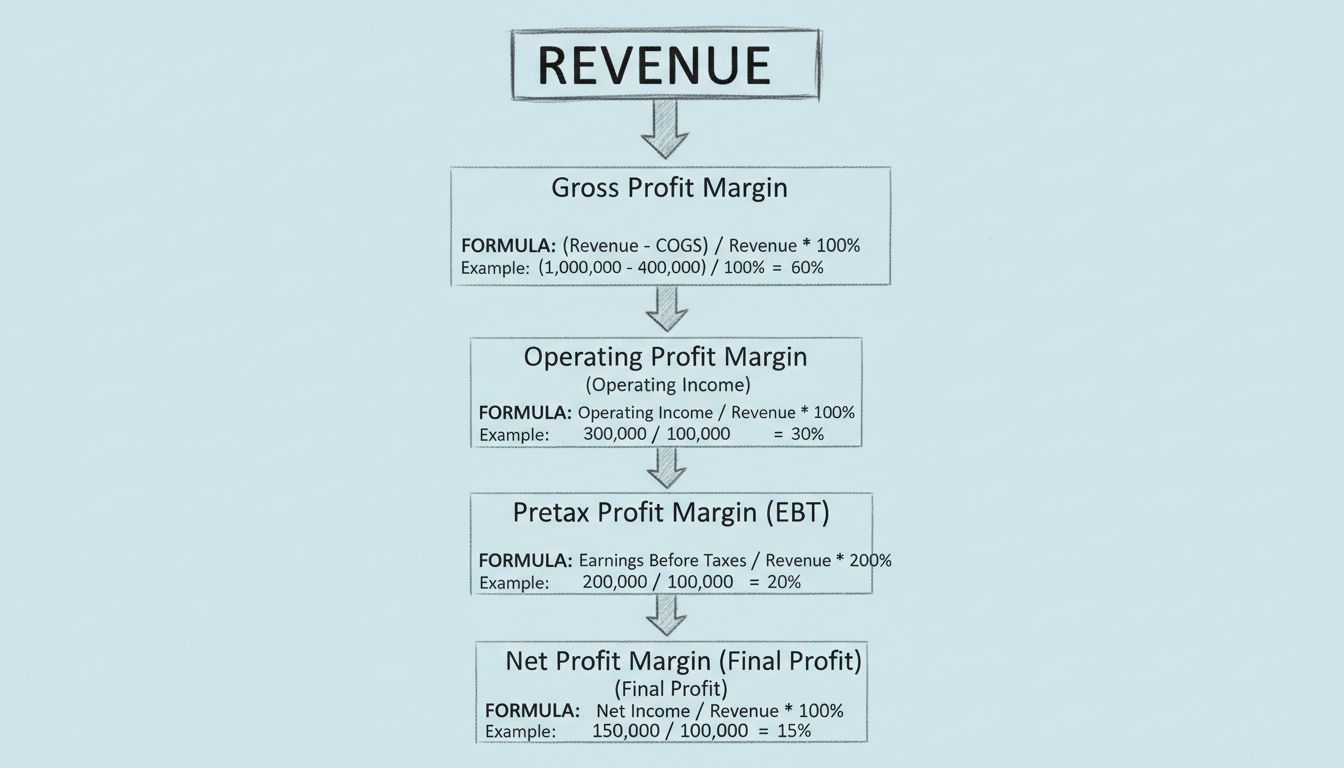

Brutowinstmarge meet de winstgevendheid direct na aftrek van de directe kosten voor het produceren van goederen of diensten. Deze marge wordt berekend door de kostprijs van de verkochte goederen (COGS) af te trekken van de totale omzet, te delen door de omzet en te vermenigvuldigen met 100. De formule is: (Omzet - COGS) ÷ Omzet × 100. Deze maatstaf laat zien hoe efficiënt een bedrijf zijn productiekosten en prijsstrategie beheert ten opzichte van materiaalkosten en directe arbeid. Bijvoorbeeld, als een bedrijf €500.000 omzet genereert met €200.000 aan COGS, bedraagt de brutowinstmarge 60%, wat betekent dat het bedrijf 60 cent overhoudt van elke euro omzet na dekking van de directe productiekosten.

De brutowinstmarge is vooral waardevol voor fabrikanten en productgerichte bedrijven omdat het de efficiëntie van het productieproces isoleert van andere operationele factoren. Een dalende brutomarge kan wijzen op stijgende materiaalkosten, inefficiënties in arbeid of prijsdruk door concurrenten. Omgekeerd duidt een stijgende brutomarge op betere kostenbeheersing, productie-efficiëntie of succesvolle prijsverhogingen. Branchebenchmarks variëren aanzienlijk—fabrikanten van luxe goederen kunnen brutomarges van 70-80% aanhouden, terwijl retailbedrijven doorgaans werken met brutomarges van 20-40% vanwege hun bedrijfsmodel.

Bedrijfswinstmarge breidt de analyse uit door alle operationele kosten buiten de directe productiekosten mee te nemen. Dit omvat overhead, administratieve salarissen, marketingkosten, research & development en onderhoud van faciliteiten. De berekening is: Bedrijfsresultaat ÷ Omzet × 100, waarbij het bedrijfsresultaat gelijk is aan de brutowinst minus alle operationele kosten. Deze maatstaf laat zien hoe goed het management de dagelijkse operationele kosten beheerst en het bedrijf aanstuurt los van financieringsbeslissingen en belastingverplichtingen. Als hetzelfde bedrijf uit het vorige voorbeeld €100.000 uitgeeft aan operationele kosten, bedraagt het bedrijfsresultaat €200.000, wat resulteert in een bedrijfswinstmarge van 40%.

De bedrijfswinstmarge is essentieel voor het beoordelen van de kwaliteit van het management en operationele efficiëntie, omdat het de effecten van kapitaalstructuur (schuldniveau) en belastingtarieven uitsluit, die sterk kunnen verschillen tussen bedrijven en jurisdicties. Een bedrijf met een sterke bedrijfswinstmarge toont gedisciplineerd kostenbeheer en effectieve operationele uitvoering. Deze maatstaf is vooral belangrijk voor investeerders die het management willen beoordelen, omdat het laat zien hoe het bedrijf zijn kernactiviteiten runt voordat financiering en belasting worden meegenomen. Technologiebedrijven handhaven doorgaans bedrijfswinstmarges van 15-25%, terwijl retailbedrijven vaak marges van 5-10% zien vanwege hogere operationele overhead.

Voorbelastingwinstmarge (pretax profit margin) neemt de effecten van financieringsbeslissingen mee door ook rentelasten op schulden te verwerken. Deze marge wordt berekend als: Winst vóór belasting ÷ Omzet × 100, waarbij de winst vóór belasting het bedrijfsresultaat is, aangepast voor rentelasten en ongebruikelijke baten of lasten. Dit niveau van analyse laat zien hoe de kapitaalstructuur en financieringsbeslissingen van een bedrijf de algehele winstgevendheid beïnvloeden. Een bedrijf met aanzienlijke schulden zal een lagere voorbelastingmarge laten zien dan de bedrijfswinstmarge, wat de kosten van vreemd vermogen weerspiegelt. Deze maatstaf helpt investeerders het effect van leverage op winstgevendheid en het financiële risico te beoordelen.

Het verschil tussen de bedrijfswinstmarge en de voorbelastingwinstmarge weerspiegelt direct de kosten van schuldfinanciering. Bedrijven met een agressieve schuldstrategie tonen een grotere kloof tussen deze twee maatstaven. Deze informatie is waardevol voor kredietverstrekkers en investeerders die de financiële stabiliteit en het aflossingsvermogen van het bedrijf beoordelen. Inzicht in deze marge helpt belanghebbenden te evalueren of de financieringsbeslissingen van het bedrijf aandeelhouderswaarde creëren of vernietigen.

Nettowinstmarge is de meest allesomvattende maatstaf voor winstgevendheid, omdat alle kosten inclusief belastingen worden meegenomen. Berekening: Nettowinst ÷ Omzet × 100. Deze maatstaf laat zien welk percentage van de omzet als winst overblijft nadat alle kosten zijn betaald. In ons doorlopende voorbeeld: als het bedrijf €50.000 belasting betaalt over €140.000 winst vóór belasting, bedraagt de nettowinst €90.000, wat resulteert in een nettowinstmarge van 18%. Dit is de maatstaf die het meest wordt genoemd in financiële rapporten en door investeerders wordt gebruikt om de algehele bedrijfswinstgevendheid en duurzaamheid te beoordelen.

De nettowinstmarge is de belangrijkste maatstaf voor de langetermijnlevensvatbaarheid van een bedrijf, omdat het het daadwerkelijke geld weergeeft dat beschikbaar is voor herinvesteringen, schuldaflossing en uitkeringen aan aandeelhouders. Een gezonde nettowinstmarge ligt doorgaans tussen de 5-15% voor de meeste sectoren, hoewel dit sterk varieert. Software- en technologiebedrijven behalen vaak nettomarges van 15-25%, terwijl retail- en transportbedrijven doorgaans werken met marges van 2-8%. Deze maatstaf is essentieel om te beoordelen of een bedrijf genoeg winst genereert om groei te financieren, economische tegenwind te doorstaan en rendement te bieden aan investeerders.

Stel geavanceerde tracking in binnen enkele minuten. Geen creditcard vereist.

Weten hoe je winstmarges berekent vereist bekendheid met de onderliggende financiële gegevens en de specifieke formules voor elk margesoort. Het berekeningsproces begint met het verzamelen van nauwkeurige informatie uit de resultatenrekening en vervolgens het toepassen van de juiste formule. Hieronder enkele praktische voorbeelden die laten zien hoe deze berekeningen in echte bedrijfssituaties werken.

| Margesoort | Formule | Wat wordt gemeten | Typisch bereik |

|---|---|---|---|

| Brutowinstmarge | (Omzet - COGS) ÷ Omzet × 100 | Productie-efficiëntie en prijszettingskracht | 20-80% afhankelijk van sector |

| Bedrijfswinstmarge | Bedrijfsresultaat ÷ Omzet × 100 | Operationele efficiëntie en kostenbeheersing | 5-20% voor gezonde bedrijven |

| Voorbelastingwinstmarge | Winst vóór belasting ÷ Omzet × 100 | Effect van financieringsbeslissingen | Afhankelijk van kapitaalstructuur |

| Nettowinstmarge | Nettowinst ÷ Omzet × 100 | Algehele winstgevendheid na alle kosten | 5-15% voor de meeste sectoren |

Stel, een softwarebedrijf heeft een jaaromzet van €1.000.000. Het bedrijf heeft €300.000 aan directe kosten (salarissen voor ontwikkelaars op factureerbare projecten), €200.000 aan operationele kosten (kantoorhuur, nutsvoorzieningen, administratief personeel), €50.000 aan rentelasten op bedrijfsleningen en €100.000 aan belastingen. De brutowinstmarge zou 70% zijn (€700.000 ÷ €1.000.000), de bedrijfswinstmarge 50% (€500.000 ÷ €1.000.000), de voorbelastingwinstmarge 45% (€450.000 ÷ €1.000.000) en de nettowinstmarge 35% (€350.000 ÷ €1.000.000). Deze opbouw laat zien hoe elk uitgavenniveau de winstmarge verkleint.

Winstmarges verschillen sterk tussen sectoren vanwege fundamentele verschillen in bedrijfsmodellen, kapitaalbehoeften en concurrentiedynamiek. Inzicht in sectorspecifieke benchmarks is essentieel om te beoordelen of de winstmarge van een bedrijf gezond of zorgwekkend is. Het zou misleidend zijn om de nettomarge van 25% van een softwarebedrijf te vergelijken met de 3% nettomarge van een supermarkt zonder deze sectorverschillen te begrijpen.

Hoogmargesectoren omvatten doorgaans software- en technologiebedrijven (15-25% nettomarge), farmaceutische bedrijven (15-20% nettomarge door patenten en hoge R&D-kosten) en fabrikanten van luxe goederen (20-40% nettomarge dankzij premium prijzen). Deze sectoren profiteren van schaalbare bedrijfsmodellen, bescherming van intellectueel eigendom of een sterk merk waarmee hogere prijzen en lagere kostenstructuren mogelijk zijn. Laagmargesectoren zijn onder andere retail (2-6% nettomarge), transport en logistiek (3-8% nettomarge) en landbouw (5-10% nettomarge). Deze sectoren hebben te maken met felle concurrentie, hoge operationele overhead en prijsdruk die de marges verkleint.

Zakelijke dienstverleners behouden doorgaans nettomarges van 10-20%, wat de waarde weerspiegelt van gespecialiseerde kennis en het vermogen om premiumprijzen te vragen. Financiële dienstverleners behalen vaak nettomarges van 15-25% dankzij de schaalbaarheid van hun modellen en de waarde van hun diensten. Weten waar jouw sector zich op het margespectrum bevindt, helpt om realistische winstdoelen te stellen en verbeterkansen te identificeren ten opzichte van concurrenten.

Wees de eerste die op de hoogte is van nieuwe functies en productupdates.

Het verbeteren van winstmarges vereist een veelzijdige aanpak gericht op omzetoptimalisatie, kostenverlaging en operationele efficiëntie. De meest effectieve strategieën richten zich op duurzame verbeteringen die niet ten koste gaan van productkwaliteit, klanttevredenheid of het concurrentievermogen op de lange termijn. Bedrijven kunnen marges verbeteren via drie hoofdhefbomen: prijsverhoging, kostenverlaging of verhoging van de operationele efficiëntie.

Prijsoptimalisatie is een direct pad naar margeverbetering. Marktonderzoek naar prijsgevoeligheid, analyse van concurrentieprijzen en het toepassen van dynamische prijsstrategieën kunnen extra omzet opleveren zonder evenredige kostenstijging. Veel bedrijven laten geld liggen door hun producten of diensten onder de marktwaarde te prijzen. Het invoeren van gelaagde prijzen, premium pakketten of waardegerichte prijsstelling kan marges aanzienlijk verbeteren. Zo kan een consultancy-kantoor de marges met 5-10% verhogen door premium servicelagen of bundels aan te bieden die de waardeperceptie verhogen.

Kostenverlaging vereist een systematische analyse van alle uitgavencategorieën om inefficiënties en overbodige uitgaven te identificeren. Dit omvat betere onderhandelingen met leveranciers, optimalisatie van voorraadbeheer, vermindering van verspilling in productieprocessen en het schrappen van dubbele administratieve functies. Technologische investeringen die repetitieve taken automatiseren, kunnen loonkosten verlagen en tegelijkertijd kwaliteit en consistentie verbeteren. Kostenverlaging moet echter in balans zijn met het behouden van kwaliteit en medewerkersmoraal, want te veel bezuinigen schaadt het langetermijnconcurrentievermogen.

Verbeteren van operationele efficiëntie draait om meer doen met bestaande middelen. Dit omvat het stroomlijnen van werkprocessen, verkorten van productiedoorlooptijden, verbeteren van capaciteitsbenutting en investeren in training en ontwikkeling van personeel. Beter projectmanagement, verbeterde planning en minder stilstand dragen allemaal bij aan hogere marges. Voor dienstverleners betekent het verhogen van het factureerbaar percentage—het aandeel van de tijd van medewerkers dat aan facturabele werkzaamheden wordt besteed—direct een verbetering van de marges. Veel dienstverleners kunnen marges met 3-5% verbeteren door het factureerbare percentage te verhogen van 70% naar 80%.

Gegevens over winstmarge moeten strategische bedrijfsbeslissingen sturen over middelenallocatie, productmix en marktpositionering. Analyse van marges per product, dienst, klantsegment of geografische regio onthult welke onderdelen van het bedrijf het meest winstgevend zijn en meer investeringen waard zijn. Deze analyse helpt het management onderpresterende onderdelen te identificeren die verbetering of mogelijk afstoting nodig hebben.

Het volgen van marges in de tijd laat zien of de prestaties van het bedrijf verbeteren of verslechteren. Een dalende marge ondanks stabiele of groeiende omzet kan wijzen op stijgende kosten, prijsdruk of operationele inefficiënties die managementaandacht vereisen. Omgekeerd wijzen stijgende marges op succesvolle kostenbeheersing, operationele verbeteringen of geslaagde prijsverhogingen. Vergelijk je marges met sectorbenchmarks en directe concurrenten voor context om prestaties te beoordelen en concurrentievoordelen of -nadelen te identificeren.

Winstmarges zijn ook bepalend voor prijsbeslissingen en helpen vaststellen wat de minimale prijs is om de gewenste winst te behalen. Inzicht in de relatie tussen volume, prijs en marge helpt het management de afweging te maken tussen agressieve prijsstelling om marktaandeel te winnen versus hogere marges met lagere volumes. Deze analyse is vooral belangrijk bij het betreden van nieuwe markten of het lanceren van nieuwe producten, waar initiële marges lager kunnen zijn maar het volumepotentieel groter is.

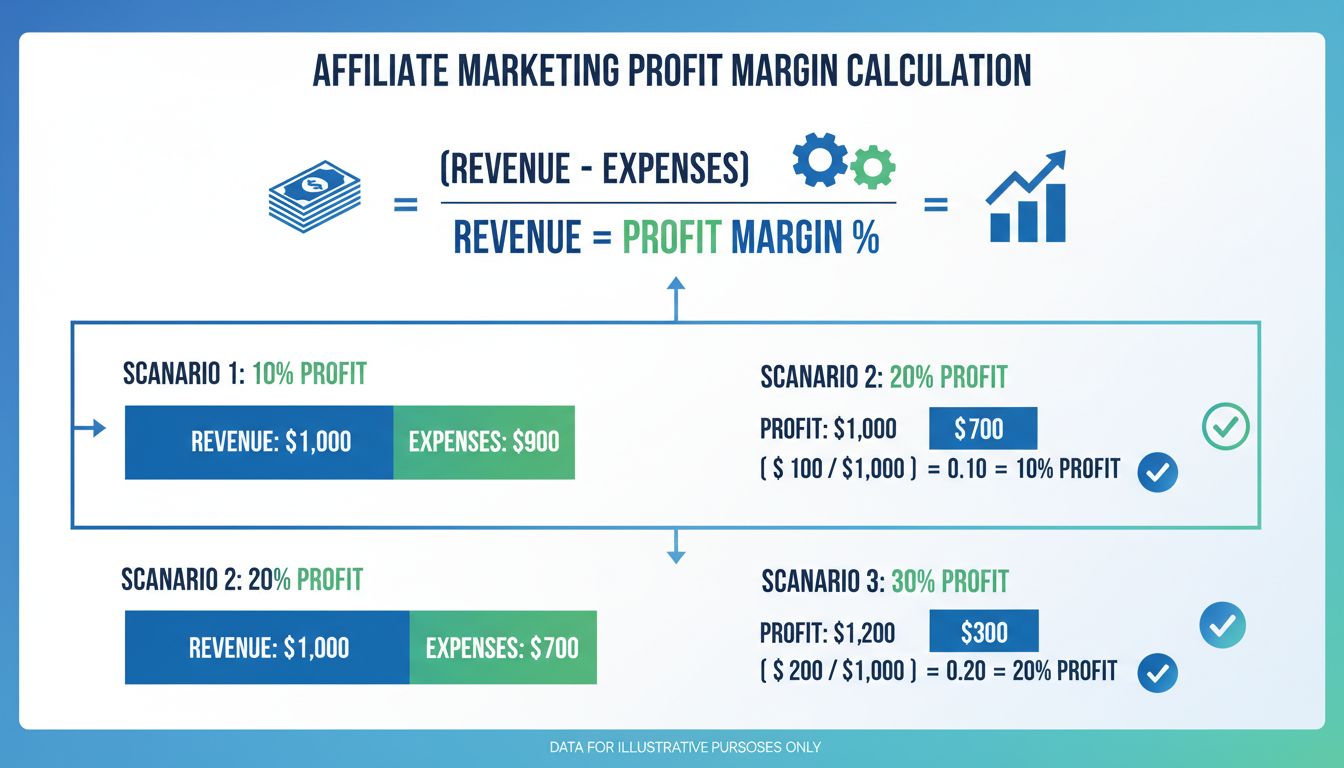

Voor affiliate-netwerken en bedrijven met een commissiegedreven model is winstmarge-analyse extra belangrijk, omdat het direct de duurzaamheid van commissiestructuren en partnerwinstgevendheid beïnvloedt. Affiliateprogramma’s moeten gezonde marges behouden om concurrerende commissies te kunnen bieden én winstgevend te blijven. Inzicht in de relatie tussen klantacquisitiekosten, commissietarieven en klantwaarde op de lange termijn is essentieel voor het ontwerpen van duurzame affiliateprogramma’s.

PostAffiliatePro stelt bedrijven in staat om winstmarges in hun volledige affiliate-netwerk te volgen en analyseren door gedetailleerde commissie-tracking, prestatieanalyses en winstgevendheidsrapportages te bieden. Het platform laat merchants monitoren hoe verschillende commissiestructuren de totale winstgevendheid beïnvloeden en welke affiliatekanalen het beste rendement opleveren. Door winstmarges op product-, affiliate- en campagneniveau te analyseren, kunnen bedrijven hun affiliateprogramma’s optimaliseren om maximale winstgevendheid te bereiken, terwijl ze toch concurrerende commissies bieden die kwaliteitsaffiliates aantrekken.

De mogelijkheid om winstmarge-analyse te segmenteren op affiliate, productcategorie, verkeersbron en klantsegment maakt datagedreven beslissingen mogelijk over commissiestructuren, promotiestrategieën en affiliatewerving. Bedrijven kunnen producten met hoge marges identificeren die hogere commissies aankunnen, en producten met lage marges waarvoor efficiëntere marketing nodig is. Deze gedetailleerde analyse helpt het volledige affiliate-ecosysteem te optimaliseren voor maximale winstgevendheid en duurzame groei.

De geavanceerde tracking- en analysetools van PostAffiliatePro helpen je commissiestructuren te monitoren, uitbetalingen te optimaliseren en de winstgevendheid van je volledige affiliate-netwerk te maximaliseren. Volg elke transactie, analyseer prestatiecijfers en neem datagedreven beslissingen om je winst te verhogen.

Ontdek de drie belangrijkste soorten winstmarges: bruto-, bedrijfs- en nettowinstmarge. Leer hoe je ze berekent, begrijp branchebenchmarks en optimaliseer de wi...

Ontdek de essentie van winstmarge, de verschillende types, de berekening en het belang ervan in affiliate marketing. Leer hoe je de winstgevendheid van je bedri...

Ontdek waarom winstmarges van belang zijn in affiliate marketing. Leer hoe je ze berekent, optimaliseert en gezonde marges behoudt voor duurzame groei van je af...

Sluit u aan bij onze gemeenschap van tevreden klanten en bied uitstekende klantenservice met Post Affiliate Pro.

Cookie Toestemming

We gebruiken cookies om uw browse-ervaring te verbeteren en ons verkeer te analyseren. See our privacy policy.