Wat is Positive Pay? Complete gids voor het voorkomen van cheque-fraude

Ontdek wat Positive Pay is en hoe deze geautomatiseerde cashmanagementdienst cheque-fraude voorkomt. Lees hoe het werkt, de voordelen, kosten en beste praktijken voor bedrijven.

Wat is Positive Pay?

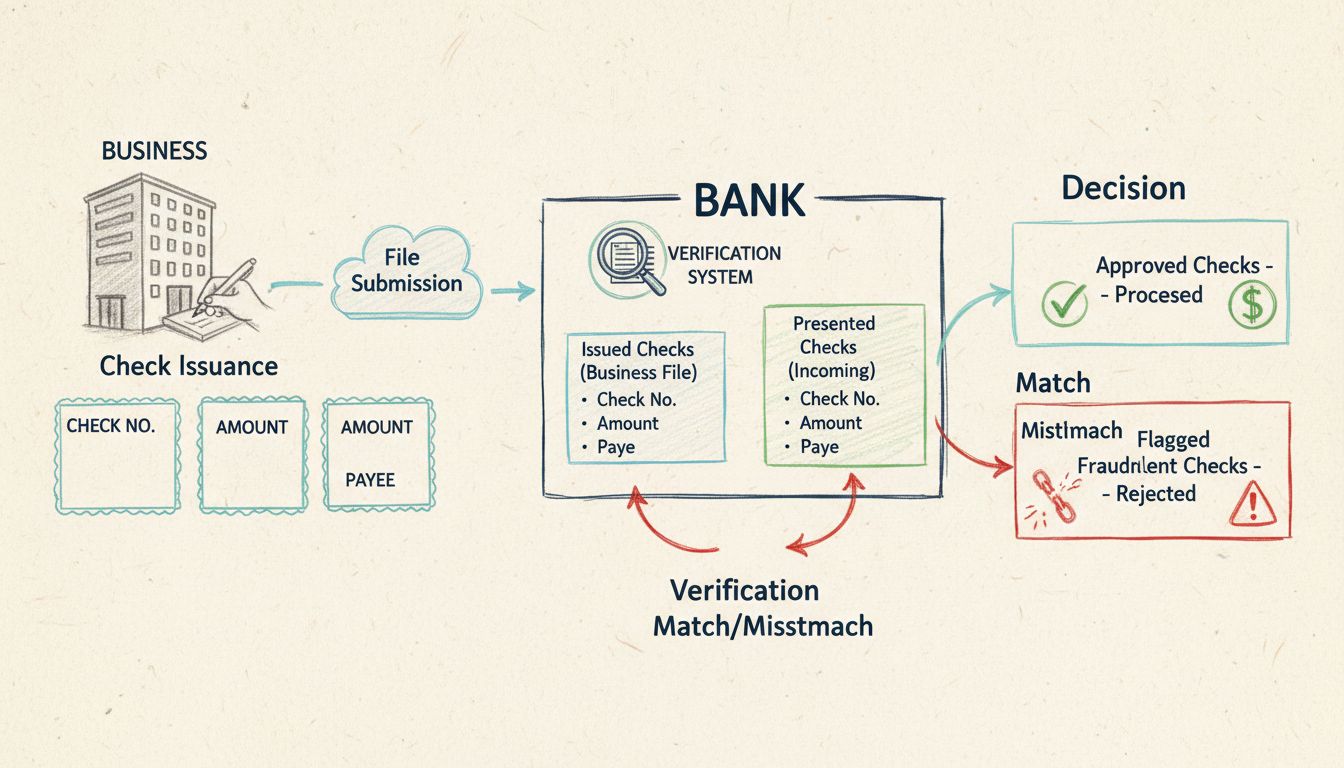

Positive Pay is een geautomatiseerde cashmanagementdienst die cheque-fraude voorkomt door cheques die worden aangeboden voor betaling te verifiëren aan de hand van een lijst met cheques die door een bedrijf zijn uitgegeven. Het controleert gegevens zoals het nummer, bedrag en de naam van de begunstigde om frauduleuze of gewijzigde cheques te identificeren en te blokkeren voordat ze worden verwerkt.

Positive Pay begrijpen: uw complete gids voor het voorkomen van cheque-fraude

Positive Pay is uitgegroeid tot een essentieel hulpmiddel voor bedrijven die hun financiële middelen willen beschermen in een steeds complexer betalingslandschap. Nu cheque-fraude een aanzienlijke dreiging blijft vormen voor organisaties van elke omvang, is het begrijpen van deze geautomatiseerde cashmanagementdienst cruciaal voor het waarborgen van financiële veiligheid. In 2025, ondanks de opkomst van digitale betaalmethoden, blijft cheque-fraude een hardnekkig probleem, waarbij financiële instellingen jaarlijks aanzienlijke verliezen melden. Deze uitgebreide gids behandelt alle aspecten van Positive Pay, van de basiswerking tot implementatiestrategieën en beste praktijken.

Wat is Positive Pay precies?

Positive Pay is een geautomatiseerde cashmanagementdienst die door financiële instellingen wordt aangeboden en fungeert als een beschermende barrière tegen cheque-fraude. Het systeem werkt door cheques die worden aangeboden voor betaling elektronisch te vergelijken met een vooraf goedgekeurde lijst van cheques die door een bedrijf zijn uitgegeven. Wanneer er een afwijking wordt gedetecteerd—of het nu gaat om een gewijzigd bedrag, een onjuiste naam van de begunstigde of een chequenummer dat niet voorkomt op de geautoriseerde lijst—merkt het systeem het item als uitzondering aan en waarschuwt het bedrijf voor verificatie voordat de verwerking plaatsvindt.

Het fundamentele principe achter Positive Pay is eenvoudig maar krachtig: alleen cheques die exact overeenkomen met de gegevens die het bedrijf heeft opgegeven, worden automatisch verwerkt. Elke afwijking van de geautoriseerde lijst leidt tot een beoordelingsproces, waardoor bedrijven frauduleuze transacties kunnen voorkomen voordat deze hun rekeningen beïnvloeden. Deze proactieve aanpak heeft zich bewezen als zeer effectief in het verminderen van verliezen door vervalste, nagemaakte en gewijzigde cheques. De dienst vormt een samenwerking tussen banken en hun zakelijke klanten om de integriteit van het betalingssysteem te behouden en bescherming te bieden tegen steeds geavanceerdere fraudevormen.

Start vandaag nog je affiliate programma

Stel geavanceerde tracking in binnen enkele minuten. Geen creditcard vereist.

Het Positive Pay-proces volgt een systematische workflow die is ontworpen om frauduleuze cheques te onderscheppen en tegelijkertijd de operationele efficiëntie te behouden. Door elk stadium te begrijpen, kunnen bedrijven het maximale halen uit dit middel tegen fraude.

Fase 1: Uitgifte van cheques en het aanmaken van het bestand

Wanneer een bedrijf cheques uitgeeft, maakt het gelijktijdig een volledig overzicht aan van elke uitgeschreven cheque. Dit overzicht, het Positive Pay-bestand, bevat essentiële gegevens voor elke cheque: het chequenummer, de uitgiftedatum, het bedrag, de naam van de begunstigde en het rekeningnummer. Het bedrijf moet ervoor zorgen dat deze informatie juist en volledig is, want fouten in het bestand kunnen ertoe leiden dat legitieme cheques als uitzondering worden aangemerkt. De meeste bedrijven genereren dit bestand rechtstreeks vanuit hun boekhoudsoftware, die vaak zodanig kan worden ingesteld dat chequedata automatisch worden geëxporteerd in een formaat dat compatibel is met het Positive Pay-systeem van de bank.

Fase 2: Indienen van het bestand bij de bank

Het bedrijf dient het Positive Pay-bestand in bij zijn financiële instelling, meestal via een beveiligd online bankportaal of een geautomatiseerd bestandsoverdrachtsysteem. Deze indiening moet snel na het uitschrijven van de cheques plaatsvinden, zodat de bank over actuele informatie beschikt wanneer cheques worden aangeboden voor betaling. Banken accepteren doorgaans bestanden in meerdere formaten, waaronder CSV, TXT, Excel, XML en BAI2, zodat bedrijven het formaat kunnen kiezen dat het beste aansluit bij hun bestaande systemen. De timing van het indienen is cruciaal—bij voorkeur dienen bedrijven dagelijks of in ieder geval voor het einde van elke werkdag bestanden in om volledige dekking te garanderen.

Fase 3: Aanbieden van de cheque en verificatie

Wanneer een cheque wordt aangeboden bij de bank voor betaling—via een clearinghouse of rechtstreeks—vergelijkt het Positive Pay-systeem van de bank automatisch de chequegegevens met het ingediende bestand. Het systeem controleert meerdere gegevenspunten: het chequenummer, het bedrag, het rekeningnummer en in uitgebreide versies ook de naam van de begunstigde. Deze vergelijking vindt plaats in real-time of vrijwel direct, afhankelijk van de verwerkingsmogelijkheden van de bank. Het verificatieproces is volledig geautomatiseerd, zodat de bank duizenden cheques efficiënt kan verwerken met behoud van strenge fraudedetectienormen.

Fase 4: Afhandeling van uitzonderingen en besluitvorming

Als een cheque op alle punten overeenkomt met het Positive Pay-bestand, wordt deze zonder vertraging verder verwerkt. Wanneer echter afwijkingen worden geconstateerd, wordt de cheque als uitzondering gemarkeerd. De bank genereert een uitzonderingsrapport en waarschuwt het bedrijf via het online bankplatform, e-mail of telefoon, afhankelijk van de ernst en de voorkeuren van het bedrijf. Het bedrijf heeft vervolgens een vastgestelde periode—doorgaans 24 tot 48 uur—om de uitzondering te beoordelen en aan te geven of de cheque betaald of geweigerd moet worden. Deze besluitvormingsperiode is essentieel, omdat bedrijven zo potentiële fraude kunnen onderzoeken voordat ze betaling autoriseren.

Soorten Positive Pay-diensten

Financiële instellingen bieden verschillende varianten van Positive Pay aan, elk ontwikkeld voor specifieke behoeften op het gebied van fraudepreventie en zakelijke vereisten. Door deze verschillende typen te begrijpen, kunnen bedrijven de meest geschikte oplossing kiezen voor hun situatie.

Standaard Positive Pay is de basisvariant van de dienst, waarbij drie kerngegevens worden gecontroleerd: chequenummer, bedrag en rekeningnummer. Deze versie biedt een degelijke bescherming tegen veelvoorkomende fraudevormen, vooral bij volledig vervalste cheques of cheques met sterk gewijzigde bedragen. Echter, hierbij wordt de naam van de begunstigde niet geverifieerd, wat betekent dat cheques met een gewijzigde begunstigde mogelijk alsnog worden verwerkt als de andere gegevens overeenkomen.

Payee Positive Pay breidt de standaarddienst uit door de naam van de begunstigde te verifiëren aan de hand van de goedgekeurde lijst. Deze extra beveiligingslaag is met name waardevol ter voorkoming van zogeheten “check washing”, waarbij fraudeurs de naam van de begunstigde op een legitieme cheque wijzigen om geld naar ongeautoriseerde ontvangers te sluizen. Door te controleren of de naam van de begunstigde op de aangeboden cheque exact overeenkomt met wat het bedrijf heeft geautoriseerd, worden meer fraudepogingen onderschept. Veel veiligheidsexperts raden Payee Positive Pay aan als het minimum voor bedrijven die uitgebreide bescherming zoeken.

Reverse Positive Pay verschuift de verantwoordelijkheid naar het bedrijf in plaats van de bank. Bij deze aanpak stuurt de bank dagelijks een lijst met cheques die voor betaling zijn aangeboden naar het bedrijf, dat vervolgens elke cheque moet beoordelen en goedkeuren voordat deze wordt verwerkt. Deze methode biedt het bedrijf maximale controle, maar vergt dagelijkse inspanning en brengt het risico met zich mee dat deadlines worden gemist, waardoor cheques automatisch worden verwerkt als het bedrijf niet tijdig reageert.

ACH Positive Pay breidt de fraudepreventie uit naar elektronische Automated Clearing House-transacties. Deze dienst stelt bedrijven in staat regels en filters in te stellen voor ACH-incasso’s en -betalingen, zoals goedgekeurde leverancierslijsten, limieten voor transactiebedragen en specifieke transactietypes. Elke ACH-transactie die niet aan de gestelde voorwaarden voldoet, wordt gemarkeerd voor beoordeling, waardoor bescherming ontstaat tegen ongeautoriseerde elektronische overboekingen.

Schrijf je in voor onze nieuwsbrief

Wees de eerste die op de hoogte is van nieuwe functies en productupdates.

Belangrijkste voordelen van de implementatie van Positive Pay

De voordelen van Positive Pay gaan veel verder dan alleen fraudepreventie en bieden bedrijven meerdere operationele en financiële voordelen die de investering in deze dienst rechtvaardigen.

Voordeel

Beschrijving

Impact

Fraudepreventie

Spoort vervalste, gewijzigde en nagemaakte cheques op vóór verwerking

Voorkomt verliezen door frauduleuze chequetransacties

Financiële controle

Bedrijven beoordelen en keuren gemarkeerde transacties goed

Houdt strakke controle op uitgaande geldstromen

Verminderde verliezen

Voorkomt dat ongeautoriseerde betalingen worden verwerkt

Beschermt bedrijfsmiddelen en kasreserves

Eenvoudige reconciliatie

Alleen geautoriseerde cheques worden verwerkt

Makkelijker afstemmen van boekhouding en bankafschriften

Verhoogd vertrouwen

Toont betrokkenheid bij veiligheid aan

Versterkt vertrouwen bij klanten, leveranciers en belanghebbenden

Operationele efficiëntie

Geautomatiseerd verificatieproces

Vermindert de werkdruk voor de boekhouding

Ondersteuning compliance

Helpt te voldoen aan interne controle-eisen

Ondersteunt SOX en andere regelgevingseisen

Het primaire voordeel is zonder twijfel fraudepreventie. Door chequegegevens te vergelijken met een vooraf goedgekeurde lijst, blokkeert Positive Pay effectief vervalste, gewijzigde en nagemaakte cheques. Deze bescherming is vooral cruciaal bij transacties met hoge bedragen, waarbij de financiële schade bij fraude enorm kan zijn. Bedrijven die Positive Pay hebben geïmplementeerd, melden aanzienlijke dalingen in het aantal gevallen van cheque-fraude en bijbehorende verliezen.

Naast fraudepreventie biedt Positive Pay bedrijven meer financiële controle. Door gemarkeerde cheques te beoordelen en te beslissen over uitbetaling, kunnen bedrijven ongeautoriseerde transacties voorkomen en de uitgaande geldstromen strakker beheren. Dit is vooral waardevol voor bedrijven met complexe betalingsstructuren of in risicovolle sectoren. Het beoordelen van uitzonderingen biedt bovendien waardevolle inzichten in fraude-patronen, waarmee bedrijven hun algehele beveiligingsniveau kunnen versterken.

Positive Pay versus Reverse Positive Pay: de verschillen uitgelegd

Hoewel beide diensten zijn gericht op het voorkomen van cheque-fraude, werken Positive Pay en Reverse Positive Pay volgens fundamenteel verschillende principes en vereisen ze een verschillende mate van betrokkenheid van het bedrijf.

Bij traditionele Positive Pay neemt de bank een actieve rol in fraudedetectie. Het bedrijf levert een lijst met geautoriseerde cheques aan, en de bank vergelijkt elke aangeboden cheque automatisch met deze lijst. De bank markeert afwijkingen en waarschuwt het bedrijf, dat vervolgens beslist of betaling wordt toegestaan. Deze aanpak wordt vaak omschreven als “set-it-and-forget-it”, omdat het bedrijf na de initiële instelling vooral reageert op uitzonderingen in plaats van alle transacties actief te monitoren.

Reverse Positive Pay draait deze verantwoordelijkheid om. In plaats van dat de bank cheques vergelijkt met een door het bedrijf aangeleverde lijst, ontvangt het bedrijf dagelijks een overzicht van aangeboden cheques en moet het actief elke cheque goedkeuren. De bank verwerkt alleen de cheques die het bedrijf heeft goedgekeurd. Deze methode biedt maximale controle, maar vraagt aanzienlijke dagelijkse inspanning. Als het bedrijf niet tijdig reageert—meestal binnen 24 tot 48 uur—kan de bank de cheques automatisch verwerken, waardoor mogelijk toch frauduleuze items worden uitbetaald.

De keuze tussen deze methoden hangt af van verschillende factoren. Positive Pay is geschikt voor bedrijven die een meer passieve aanpak verkiezen en vertrouwen op de fraudedetectie van hun bank. Reverse Positive Pay spreekt bedrijven aan die maximale controle willen en voldoende middelen hebben om dagelijks controles uit te voeren. De meeste financiële experts raden traditionele Positive Pay aan voor de meeste bedrijven, vanwege de balans tussen veiligheid en operationele efficiëntie.

Kosten en tarieven van Positive Pay begrijpen

De kostenstructuur van Positive Pay varieert sterk per financiële instelling, bedrijfstype en het specifieke serviceniveau. Inzicht in deze kosten is essentieel voor bedrijven die overwegen de dienst te implementeren.

Sommige financiële instellingen bieden Positive Pay kosteloos aan bij een zakelijke rekening, vooral voor grotere rekeningen of bij een hoog transactievolume. Andere banken rekenen eenmalige instellingskosten van €50 tot €500, afhankelijk van de complexiteit. Maandelijkse servicekosten variëren meestal van €25 tot €100, met soms staffelprijzen op basis van het aantal verwerkte cheques of uitzonderingen.

Een ander veelgebruikt prijsmodel zijn kosten per item, waarbij banken een kleine vergoeding rekenen—meestal tussen €0,25 en €1,00—voor elke cheque die via het Positive Pay-systeem wordt gecontroleerd. Voor bedrijven met een groot aantal cheques kunnen deze kosten flink oplopen. Sommige banken rekenen ook extra voor specifieke functies, zoals verificatie van de begunstigde, ACH Positive Pay of integratie met boekhoudsoftware.

Bij het beoordelen van de kosten van Positive Pay moeten bedrijven ook de potentiële besparingen door het voorkomen van fraude in overweging nemen. Eén grote frauduleuze cheque kan duizenden euro’s kosten, waardoor zelfs relatief dure Positive Pay-diensten rendabel zijn. Bedrijven doen er goed aan om gedetailleerde prijsinformatie op te vragen bij hun bank en de return on investment te berekenen op basis van hun eigen chequebestanden en frauderisico’s.

Beste praktijken voor maximale effectiviteit van Positive Pay

De implementatie van Positive Pay is slechts de eerste stap; maximale effectiviteit vereist voortdurende aandacht en het volgen van beste praktijken.

Zorg voor nauwkeurige en tijdige bestandindiening – De basis van effectieve Positive Pay is correcte data. Bedrijven moeten ervoor zorgen dat alle cheque-informatie die aan de bank wordt verstrekt correct en volledig is. Chequenummers, bedragen, namen van begunstigden en data moeten exact overeenkomen met de daadwerkelijke cheques. Het tijdig indienen van bestanden—bij voorkeur dagelijks—zorgt ervoor dat de bank over actuele informatie beschikt wanneer cheques worden aangeboden. Vertragingen kunnen ertoe leiden dat legitieme cheques worden geweigerd of dat frauduleuze cheques door de controle glippen.

Stel duidelijke interne controles op – Bedrijven dienen strikte interne controles op te zetten voor het uitschrijven van cheques en het aanmaken van Positive Pay-bestanden. Denk hierbij aan functiescheiding, zodat degene die cheques autoriseert niet dezelfde is als degene die het Positive Pay-bestand aanmaakt, om samenspanning te voorkomen. Regelmatige controles van het Positive Pay-proces helpen fouten tijdig te ontdekken en te corrigeren.

Controleer en handel uitzonderingen snel af – Wanneer de bank uitzonderingen markeert, moeten bedrijven deze snel beoordelen en duidelijke instructies geven. Vertraging kan ertoe leiden dat cheques automatisch worden verwerkt of geweigerd, wat tot operationele verstoringen kan leiden. Een helder proces voor de beoordeling en besluitvorming rondom uitzonderingen zorgt voor consistente en tijdige afhandeling.

Kies voor uitgebreide servicefuncties – Bedrijven dienen hun frauderisicoprofiel te evalueren en Positive Pay-functies te kiezen die passende bescherming bieden. Voor de meeste bedrijven is Payee Positive Pay het minimaal aanbevolen beschermingsniveau. Bedrijven met veel ACH-transacties doen er goed aan ook ACH Positive Pay te overwegen. Het direct kiezen voor uitgebreide functies is vaak kostenefficiënter dan achteraf uitbreiden.

Monitor en pas regels regelmatig aan – Bedrijven die ACH Positive Pay of Reverse Positive Pay gebruiken, dienen hun regels regelmatig te evalueren en aan te passen aan veranderende bedrijfsactiviteiten. Nieuwe leveranciers moeten aan goedgekeurde lijsten worden toegevoegd en transactiegrenzen moeten meegroeien met de bedrijfsbehoefte. Kwartaalreviews van Positive Pay-regels helpen optimale fraudepreventie te waarborgen.

Veelvoorkomende Positive Pay-bestandsformaten en inzendmethoden

Financiële instellingen accepteren Positive Pay-bestanden in diverse formaten om aan te sluiten op verschillende bedrijfssystemen en -voorkeuren. Inzicht in de mogelijkheden helpt bedrijven het best passende formaat te kiezen voor hun infrastructuur.

CSV (Comma-Separated Values) is het meest ondersteunde formaat. Dit eenvoudige tekstbestand bevat één record per regel met velden gescheiden door komma’s. CSV-bestanden zijn eenvoudig te genereren vanuit boekhoudsoftware en kunnen worden geopend in spreadsheetprogramma’s voor controle vóór inzending. De meeste banken accepteren CSV-bestanden, waardoor dit een uitstekende keuze is voor bedrijven die maximale compatibiliteit willen.

TXT (Text) bestanden bieden een andere eenvoudige optie, vaak in vaste breedte of met scheidingstekens. Bestanden met vaste breedte kennen een vast aantal tekens per veld, terwijl bij gescheiden bestanden bijvoorbeeld tabs of pipes als scheiding worden gebruikt. Tekstbestanden zijn compatibel met oudere systemen en worden vaak gebruikt door bedrijven met oudere boekhoudsoftware.

Excel (XLS, XLSX) bestanden worden door sommige financiële instellingen geaccepteerd, vooral bij moderne online bankplatforms. Excel-bestanden zijn voor veel gebruikers vertrouwd en maken eenvoudige controle en bewerking mogelijk voor inzending. Vanwege beveiligingsrisico’s bij macro’s beperken sommige banken echter het gebruik van Excel-bestanden.

XML (eXtensible Markup Language) bestanden bieden maximale flexibiliteit voor bedrijven met complexe datastructuren of unieke wensen. XML-bestanden kunnen aangepaste velden en hiërarchieën bevatten, wat ze geschikt maakt voor geavanceerde Positive Pay-implementaties. XML vereist echter meer technische kennis om te genereren en te valideren.

BAI2 (Bank Administration Institute Format 2) en NACHA (National Automated Clearing House Association) zijn gespecialiseerde formaten voor specifieke bankcommunicatie. BAI2 wordt vaak gebruikt voor bankafschriften, terwijl NACHA de standaard is voor ACH-transacties. Sommige banken accepteren deze formaten voor Positive Pay-inzendingen, vooral bij ACH Positive Pay-diensten.

Omgaan met veelvoorkomende uitdagingen bij Positive Pay

Hoewel Positive Pay zeer effectief is, kunnen bedrijven bij de implementatie en het gebruik tegen uitdagingen aanlopen. Door deze uitdagingen te begrijpen en aan te pakken, wordt succesvolle inzet gewaarborgd.

Valse positieven ontstaan wanneer legitieme cheques als uitzondering worden gemarkeerd door kleine afwijkingen. Dit kan komen door invoerfouten, problemen met chequenummering of timingverschillen tussen het uitschrijven van cheques en het indienen van het Positive Pay-bestand. Bedrijven kunnen valse positieven minimaliseren door strikte kwaliteitscontroles toe te passen bij het aanmaken en indienen van bestanden. Regelmatige communicatie met de bank over uitzonderingspatronen helpt structurele problemen te herkennen en op te lossen.

Gemiste deadlines vormen een aanzienlijk risico bij Reverse Positive Pay en kunnen ook optreden bij traditionele Positive Pay als bedrijven niet tijdig op uitzonderingen reageren. Duidelijke procedures voor het beoordelen en afhandelen van uitzonderingen, met aangewezen medewerkers voor tijdige opvolging, helpen gemiste deadlines te voorkomen. Veel banken bieden geautomatiseerde beslisregels die bepaalde uitzonderingen automatisch kunnen afhandelen, waardoor handmatig ingrijpen minder vaak nodig is.

Fouten bij bestandindiening kunnen optreden als bedrijven onvolledige of onjuiste Positive Pay-bestanden indienen. Dit kan ertoe leiden dat legitieme cheques worden geweigerd of frauduleuze cheques worden verwerkt. Validatieprocedures vóór inzending—zoals het afstemmen van het Positive Pay-bestand met het chequeregister—helpen fouten te onderscheppen voordat deze problemen veroorzaken.

Integratie-uitdagingen kunnen ontstaan bij het koppelen van Positive Pay-systemen aan bestaande boekhoudsoftware of bankplatforms. Intensieve samenwerking met zowel de bank als de softwareleverancier helpt om een soepele integratie te waarborgen. Veel moderne boekhoudsystemen beschikken over ingebouwde functionaliteit voor het genereren van Positive Pay-bestanden, wat de integratie vereenvoudigt.

De toekomst van Positive Pay en het voorkomen van cheque-fraude

Naarmate financiële technologie zich verder ontwikkelt, past Positive Pay zich aan om nieuwe bedreigingen het hoofd te bieden en nieuwe mogelijkheden te benutten. In 2025 worden verschillende trends zichtbaar die de toekomst van het voorkomen van cheque-fraude vormgeven.

Verbeterde authenticatie wordt steeds belangrijker nu fraudeurs geavanceerdere technieken ontwikkelen. Banken implementeren geavanceerde verificatiemethoden, waaronder beeldverificatie waarbij digitale afbeeldingen van cheques worden vergeleken met ingediende gegevens, en biometrische authenticatie voor goedkeuring van cheques. Deze verbeteringen bieden extra beveiligingslagen bovenop de traditionele datavergelijking.

Kunstmatige intelligentie en machine learning worden geïntegreerd in Positive Pay-systemen om de nauwkeurigheid van fraudedetectie te verhogen. AI-algoritmen kunnen patronen herkennen in uitzonderingsdata die op nieuwe fraudepogingen wijzen, zodat banken bedrijven proactief kunnen waarschuwen voor potentiële bedreigingen. Machine learning-modellen kunnen valse positieven verminderen door te leren van historische uitzonderingen.

Integratie met digitale betaalsystemen breidt het bereik van Positive Pay uit tot voorbij de traditionele papieren cheque. Nu bedrijven steeds vaker digitale betaalmethoden gebruiken, wordt Positive Pay uitgebreid naar ACH-transacties, overboekingen en andere elektronische betalingen. Deze integrale benadering biedt consistente fraudebescherming over alle betaalstromen heen.

Real-time verwerking wordt de norm nu banken investeren in snellere betalingsinfrastructuren. Real-time Positive Pay-verificatie maakt het mogelijk cheques direct bij aanbieding goed te keuren of te weigeren, zonder te wachten op batchverwerking. Deze versnelling verhoogt de operationele efficiëntie en behoudt tegelijkertijd een hoge mate van fraudepreventie.

Conclusie: hoe u Positive Pay succesvol inzet voor uw bedrijf

Positive Pay blijft in 2025 een van de meest effectieve middelen tegen cheque-fraude. Door te begrijpen hoe de dienst werkt, de verschillende varianten te evalueren en de beste praktijken toe te passen, kunnen bedrijven hun frauderisico aanzienlijk verkleinen en hun financiële middelen beschermen. De investering in Positive Pay—of dit nu via directe kosten is of als onderdeel van een bredere bankrelatie—wordt doorgaans ruimschoots terugverdiend door de voordelen op het gebied van fraudepreventie en operationele efficiëntie. Omdat cheque-fraude zich blijft ontwikkelen, past Positive Pay zich voortdurend aan, zodat bedrijven over de bescherming beschikken die nodig is om hun financiële veiligheid en operationele integriteit te waarborgen.

Bescherm de financiën van uw bedrijf met geavanceerde fraudepreventie

Net zoals Positive Pay bedrijven beschermt tegen cheque-fraude, beschermt PostAffiliatePro uw affiliateprogramma tegen frauduleuze activiteiten. Ons uitgebreide fraudedetectiesysteem zorgt ervoor dat alleen legitieme transacties worden verwerkt, waardoor uw inkomsten beschermd blijven en de integriteit van het programma behouden blijft.

Hoe werkt Positive Pay? Complete gids voor het voorkomen van cheque-fraude

Ontdek hoe Positive Pay werkt om cheque-fraude te voorkomen. Leer het stapsgewijze proces, de voordelen, de soorten Positive Pay en hoe het uw bedrijfsfinanciën...

Ontdek hoe Positive Pay bedrijven beschermt tegen cheque fraude met een geautomatiseerd verificatieproces. Leer over de mechanismen, variaties en voordelen voor...

Soorten Positive Pay: Standaard, Payee, Reverse & ACH Uitgelegd

Uitgebreide gids over de vier soorten Positive Pay-systemen: Standaard, Payee, Reverse en ACH Positive Pay. Leer hoe elk systeem beschermt tegen cheque- en elek...

8 min lezen

U bent in goede handen!

Sluit u aan bij onze gemeenschap van tevreden klanten en bied uitstekende klantenservice met Post Affiliate Pro.