Hoe werkt een terugboeking? Complete gids voor handelaren

Leer hoe terugboekingen werken, het volledige proces van betwisting tot oplossing, en bewezen strategieën om terugboekingen te voorkomen en uw bedrijfsomzet te ...

15 min lezen

Ontdek de volledige tijdlijn van terugboekingen, van het starten van het geschil tot de uiteindelijke oplossing. Begrijp het proces van 30-90 dagen, de reactietermijnen voor handelaren en hoe je terugboekingen effectief beheert met PostAffiliatePro.

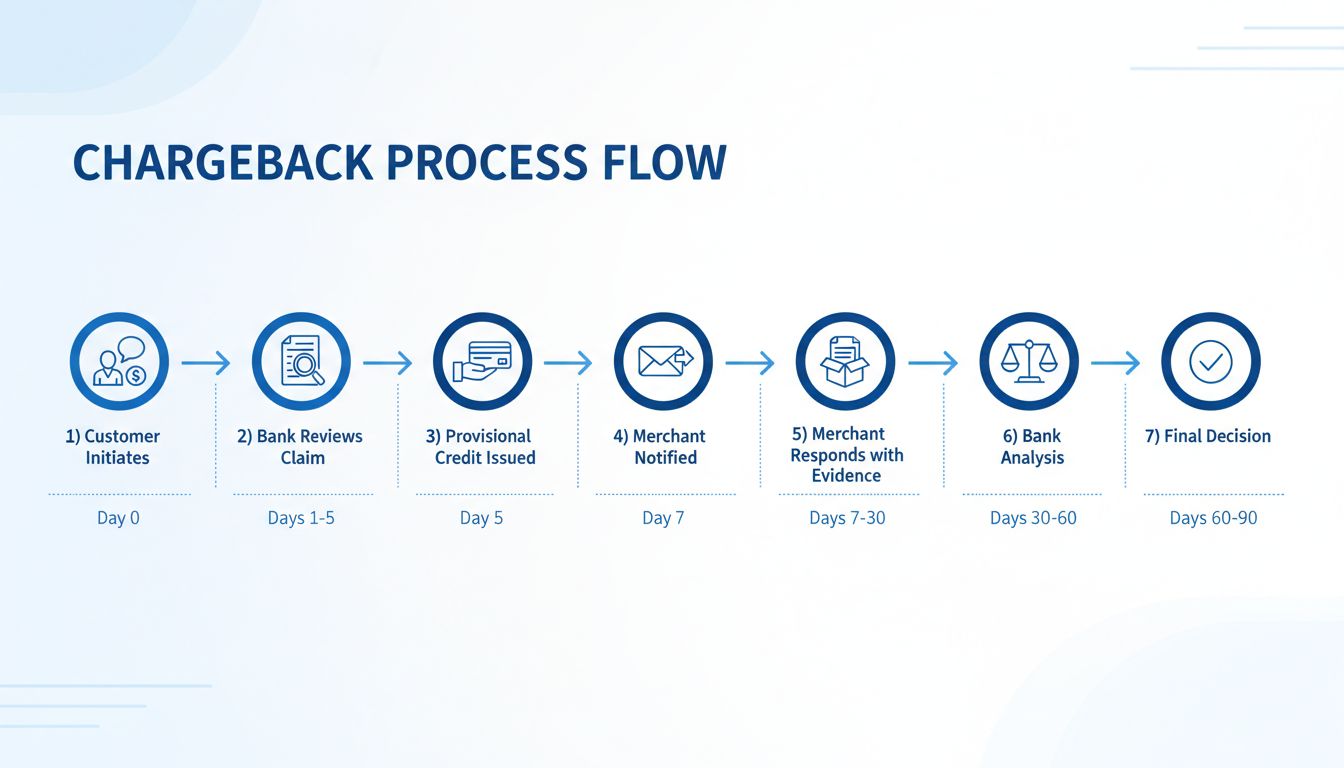

Een terugboeking duurt doorgaans zo'n 30 tot 90 dagen vanaf het moment dat een klant een geschil aanmaakt tot er een definitieve beslissing wordt genomen. De tijdlijn varieert echter afhankelijk van kaartnetwerken, de reactietijd van de handelaar en de complexiteit van het geschil. Handelaren hebben meestal 20 tot 45 dagen om bewijs aan te leveren.

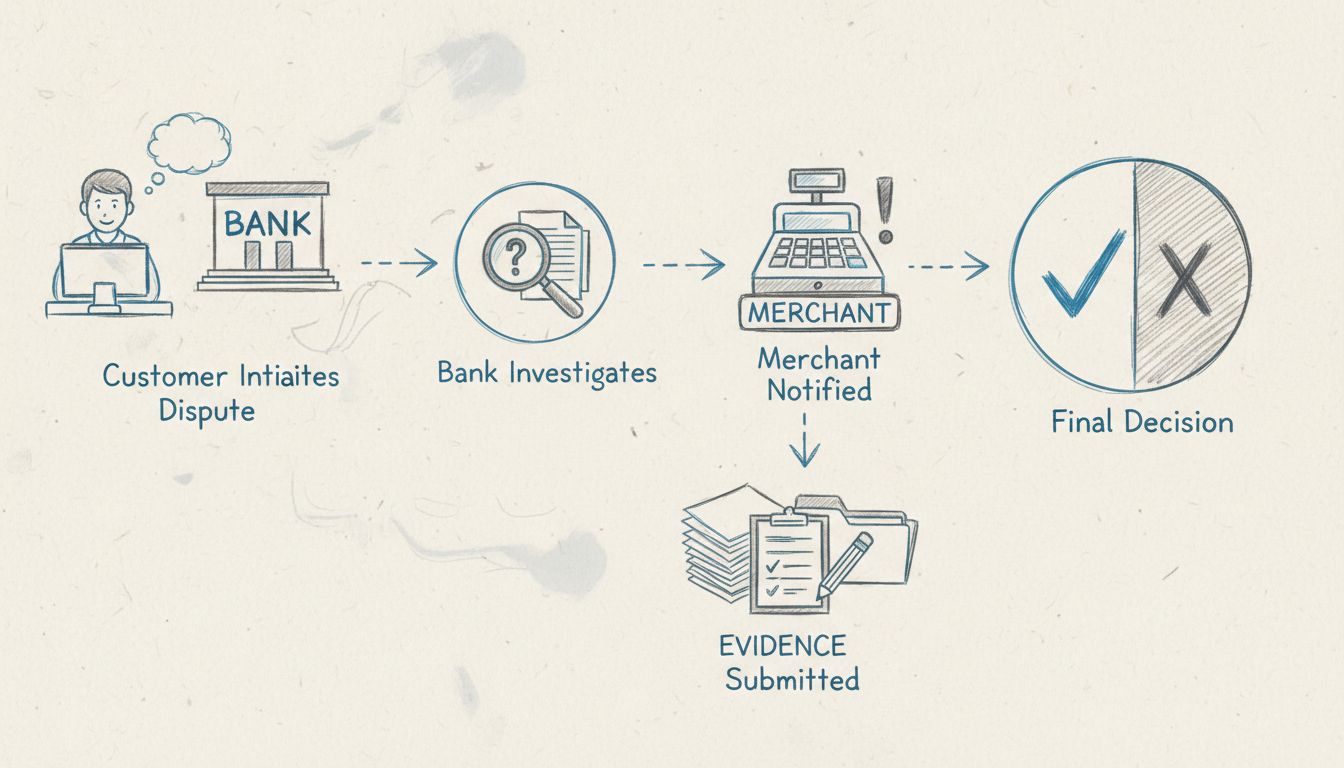

Het terugboekingsproces is een meerstaps geschiloplossingsmechanisme dat consumenten beschermt, maar tegelijkertijd operationele uitdagingen creëert voor handelaren en affiliate netwerken. Wanneer een klant een transactie betwist, start dit een complexe keten van gebeurtenissen waarbij meerdere financiële instellingen, kaartnetwerken en de handelaar betrokken zijn. Inzicht in deze tijdlijn is cruciaal voor iedereen die betalingen beheert, vooral in de affiliate marketing branche waar het transactievolume aanzienlijk kan zijn. Het gehele proces duurt meestal 30 tot 90 dagen, hoewel diverse factoren deze periode kunnen verlengen of verkorten afhankelijk van de omstandigheden en het betrokken kaartnetwerk.

De tijdlijn van een terugboeking start zodra een klant contact opneemt met zijn uitgevende bank om een transactie te betwisten. Deze eerste fase is cruciaal omdat het een reeks geautomatiseerde processen bij verschillende financiële instellingen in gang zet. De bank van de klant beoordeelt de claim en verstrekt doorgaans binnen enkele dagen een voorlopige creditering, meestal tussen dag 1 en 5. Deze voorlopige creditering beschermt de consument tijdens het onderzoek, maar het is belangrijk te weten dat deze credit tijdelijk is en kan worden teruggedraaid als de handelaar de terugboeking succesvol betwist. De handelaar krijgt meestal rond dag 7 bericht, wat een formele kennisgeving is dat er een terugboeking tegen hem is ingediend.

Het terugboekingsproces begint wanneer een klant zijn kaartuitgever benadert om een transactie te betwisten. Dit kan om uiteenlopende redenen gebeuren, zoals ongeautoriseerde kosten, factureringsfouten, niet-ontvangen producten, producten die niet voldoen aan de beschrijving of ‘vriendelijke fraude’. De klant moet de bank voorzien van details waarom de kosten volgens hem ongeldig zijn. De meeste kaartnetwerken staan klanten toe om binnen 120 dagen na de transactie een geschil aan te maken, hoewel de Fair Credit Billing Act (FCBA) voor creditcards een termijn van 60 dagen specificeert. De uitgevende bank beoordeelt deze eerste klacht en start een voorlopig onderzoek om te bepalen of de claim gegrond is.

Na ontvangst van het geschil voert de uitgevende bank een eerste beoordeling uit van de claim van de klant. Tijdens deze fase bekijkt de bank de transactiegegevens, de accountgeschiedenis van de klant en de aard van het geschil. Als de bank oordeelt dat de claim valide lijkt, keert zij doorgaans binnen 5 werkdagen een voorlopige creditering uit aan het account van de klant. Deze voorlopige creditering is een tijdelijke maatregel om de consument te beschermen tijdens het volledige onderzoek. De klant kan dit geld direct gebruiken, maar weet dat de credit kan worden teruggedraaid als de handelaar de terugboeking succesvol betwist. Deze fase is belangrijk omdat het de inzet van de bank voor consumentenbescherming toont, zelfs voordat al het bewijs is beoordeeld.

De acquirer (verwerkende bank) van de handelaar informeert de handelaar doorgaans rond dag 7 over de terugboeking. Deze melding bevat essentiële informatie zoals de reden van de terugboeking (reason code), het betwiste bedrag, de naam van de klant en de oorspronkelijke transactiegegevens. De reason code is vooral belangrijk omdat deze bepaalt welk type bewijs de handelaar moet aanleveren om de terugboeking succesvol te kunnen weerleggen. Verschillende reason codes vereisen verschillende documenten—bijvoorbeeld, een claim ’niet ontvangen’ vraagt om een afleverbewijs, terwijl een claim ‘fraude’ vereist dat je authenticatie-bewijzen zoals AVS of CVV kunt tonen. De acquirer schrijft op dit moment ook het betwiste bedrag af van de rekening van de handelaar, wat direct financiële impact heeft.

De handelaar komt nu in de cruciale reactieperiode, die per kaartnetwerk verschilt. Visa staat doorgaans 20 dagen toe voor een reactie van de handelaar, Mastercard 45 dagen en American Express eveneens 20 dagen. Deze termijn wordt geteld vanaf het moment dat de handelaar de terugboekingsmelding ontvangt, al hanteren sommige acquirers interne deadlines die eerder liggen om te voldoen aan de eisen van het kaartnetwerk. In deze periode moet de handelaar overtuigend bewijs verzamelen dat de betaling rechtmatig was. Dit bewijs kan bestaan uit ondertekende bonnetjes, afleverbewijzen met track & trace, klantcommunicatie, transactiegegevens, verificatiebewijzen of documentatie waaruit blijkt dat de klant het product of de dienst heeft ontvangen. Het missen van deze deadline betekent automatisch verlies van de terugboeking, waarbij de handelaar alle kosten draagt.

Als de handelaar van mening is dat de terugboeking onterecht is, dient hij een representment in—een formeel antwoord met ondersteunende documentatie aan zijn acquirer. Deze reactie moet direct ingaan op de reason code en bewijs leveren dat de claim van de klant weerlegt. Bijvoorbeeld, als de klant stelt dat er niet is geleverd, levert de handelaar een afleverbevestiging en handtekening. Bij een claim van fraude toont de handelaar authenticatiegegevens waaruit blijkt dat de klant zichzelf heeft geverifieerd. De kwaliteit en relevantie van dit bewijs zijn doorslaggevend. Uit onderzoek blijkt dat handelaren slechts ongeveer 8,1% van de geschillen winnen die ze handmatig betwisten, wat het belang van goed georganiseerde en sterke documentatie onderstreept. De acquirer van de handelaar beoordeelt het bewijs en stuurt het via het kaartnetwerk door naar de uitgevende bank.

Zowel de acquirer als de uitgevende bank voeren nu een gedetailleerde analyse uit van het bewijs van de handelaar. De uitgevende bank beoordeelt of de documentatie van de handelaar de claim van de klant voldoende weerlegt. In deze fase wordt al het materiaal zorgvuldig vergeleken met de oorspronkelijke transactie en wordt nagegaan of de handelaar voldoet aan de regels van het kaartnetwerk. Banken kunnen aanvullende informatie opvragen als het bewijs onduidelijk of onvolledig is. Deze fase duurt doorgaans 30 tot 60 dagen, maar complexe zaken of fraudeonderzoeken kunnen langer duren. Gedurende deze tijd blijft de voorlopige creditering op de rekening van de klant staan en blijft het bedrag bij de handelaar afgeschreven.

De uitgevende bank neemt op basis van al het beschikbare bewijs een definitief besluit. Als het bewijs van de handelaar overtuigend is en aantoont dat de betaling terecht was, wordt de terugboeking teruggedraaid in het voordeel van de handelaar. De voorlopige creditering wordt van de rekening van de klant gehaald en het betwiste bedrag wordt teruggestort bij de handelaar. Het is echter belangrijk te weten dat handelaren, zelfs als ze winnen, doorgaans geen terugbetaling van de betaalde terugboekingskosten ontvangen. Als de claim van de klant wordt bevestigd, blijft de terugboeking staan, wordt de voorlopige credit definitief en verliest de handelaar zowel het transactiebedrag als de bijbehorende kosten. Het hele proces van geschil tot eindoordeel duurt meestal 60 tot 90 dagen, al zijn sommige zaken sneller afgerond als de handelaar niet reageert of als het bewijs bijzonder helder is.

Stel geavanceerde tracking in binnen enkele minuten. Geen creditcard vereist.

| Kaartnetwerk | Reactietermijn handelaar | Totale procestijdlijn | Belangrijke kenmerken |

|---|---|---|---|

| Visa | 20 dagen | 30-90 dagen | Snelle reactieverplichting; gebruikt reden codes 10.1-10.9 voor geschillen |

| Mastercard | 45 dagen | 30-90 dagen | Langere reactietermijn; meer gedetailleerde documentatie-eisen |

| American Express | 20 dagen | 30-90 dagen | Striktere fraudeverificatie; hogere terugboekingskosten ($15-$100+) |

| Discover | 20 dagen | 30-90 dagen | Vergelijkbaar met Visa; groeiend marktaandeel bij affiliate transacties |

Elk kaartnetwerk hanteert eigen regels en tijdlijnen, wat grote invloed kan hebben op hoe snel een terugboeking wordt afgehandeld. De 20-dagen-reactietermijn van Visa is het meest restrictief en vereist dat handelaren snel bewijs verzamelen en indienen. Mastercard biedt met 45 dagen meer tijd, maar het proces is vaak complexer. American Express heeft net als Visa een deadline van 20 dagen, maar brengt doorgaans hogere kosten in rekening en vereist strengere verificatie. Inzicht in deze verschillen is essentieel voor handelaren en affiliate netwerken die met meerdere kaartnetwerken werken.

Diverse variabelen kunnen de standaardtijdlijn van 30-90 dagen verlengen of verkorten. Reactiesnelheid van de handelaar is cruciaal—handelaren die snel volledig en georganiseerd bewijs indienen, versnellen het proces. Complexiteit van het geschil speelt een grote rol; eenvoudige zaken met duidelijk bewijs worden sneller afgehandeld dan fraudezaken of internationale transacties. Beleid van het kaartnetwerk verschilt, waarbij sommige netwerken sneller werken dan andere. Efficiëntie van de acquirer speelt ook mee, want sommige banken verwerken geschillen sneller dan andere. Type reason code heeft invloed op de duur; sommige codes vereisen meer onderzoek. Beroepsprocedures van klanten kunnen het proces verlengen als een van beide partijen de eerste beslissing betwist, wat nog eens 10+ dagen kan toevoegen.

Wees de eerste die op de hoogte is van nieuwe functies en productupdates.

Wanneer een handelaar een melding van een terugboeking ontvangt, start de klok direct. Het missen van de deadline is rampzalig—de terugboeking wordt automatisch toegekend aan de klant en de handelaar verliest elke kans op verdediging. De deadline varieert per kaartnetwerk en acquirer, maar ligt doorgaans tussen 20 en 45 dagen. Sommige acquirers hanteren zelfs eerdere interne deadlines om zelf aan de netwerkvereisten te kunnen voldoen. Zo kan een acquirer eisen dat handelaren binnen 15 dagen bewijs indienen, zelfs als Mastercard 45 dagen toestaat. Dit leidt tot een verkorte tijdlijn voor handelaren, die documentatie moeten verzamelen, bewijs moeten organiseren en binnen een krappe termijn een overtuigende weerlegging moeten voorbereiden.

Als een handelaar niet binnen de vereiste termijn reageert, wordt de terugboeking automatisch toegekend aan de klant. De rekening van de handelaar wordt belast met het volledige betwiste bedrag plus alle van toepassing zijnde terugboekingskosten, die doorgaans tussen de $15 en $100 liggen afhankelijk van het kaartnetwerk en de betalingsverwerker. Daarnaast kan de handelaar te maken krijgen met andere gevolgen zoals verscherpt toezicht, hogere verwerkingskosten of zelfs het beëindigen van het account als het terugboekingspercentage te hoog wordt. Dit automatische verlies benadrukt het belang van systemen om terugboekingsmeldingen te monitoren en tijdig te reageren.

De voorlopige creditering aan de klant in de beginfase van het terugboekingsproces is een tijdelijke maatregel die de perceptie van de tijdlijn sterk beïnvloedt. Vanuit het oogpunt van de klant krijgt hij zijn geld binnen enkele dagen terug, waardoor het proces snel lijkt te verlopen. Voor de handelaar is het proces echter veel langer, omdat het bedrag direct wordt afgeschreven en gedurende het onderzoek afgeschreven blijft. Als de handelaar het geschil wint, wordt de voorlopige credit van de rekening van de klant gehaald en ontvangt de handelaar het geld terug. Als de klant wint, wordt de credit definitief. Deze dubbele tijdlijn—snel voor klanten, traag voor handelaren—zorgt voor operationele uitdagingen rondom cashflowbeheer tijdens de geschilperiode.

In bepaalde gevallen kan een terugboeking sneller worden afgehandeld dan de standaard 30-90 dagen. Acceptatie door de handelaar kan directe oplossing betekenen, waarbij de handelaar vrijwillig het geschil accepteert en het transactiebedrag opgeeft. Duidelijke fraudezaken met overduidelijk bewijs van ongeautoriseerd gebruik kunnen binnen 30 dagen worden opgelost. Geautomatiseerde systemen van sommige betalingsverwerkers versnellen het beoordelingsproces. Toch zijn deze versnelde scenario’s uitzonderingen. De meeste terugboekingen volgen de standaardtijdlijn, omdat ze legitieme geschillen betreffen waarbij beide partijen geldige argumenten en bewijs aanleveren.

Voor affiliate netwerken die werken met PostAffiliatePro, zorgen terugboekingstijdlijnen voor aanzienlijke operationele uitdagingen. Tijdens de 30-90 dagen durende geschilperiode staan gelden in de wacht, wat invloed heeft op de cashflow en financiële planning. Affiliate netwerken moeten gedetailleerde transactiegegevens en communicatie bewaren om representment te ondersteunen. De onzekerheid over uitkomsten kan invloed hebben op affiliate uitbetalingen en commissie berekeningen. Hoge terugboekingspercentages kunnen leiden tot strenger toezicht door betalingsverwerkers, hogere kosten of accountbeperkingen. Het implementeren van sterke fraudedetectie, duidelijke transactiedocumentatie en efficiënte geschilafhandelingsprocessen is essentieel om deze uitdagingen effectief te managen.

Directe notificatiesystemen zorgen ervoor dat handelaren direct op de hoogte zijn van terugboekingen, zodat de reactietijd maximaal is. Georganiseerde documentatie in toegankelijke systemen maakt het mogelijk snel bewijs te verzamelen. Duidelijke omschrijvingen op afschriften verminderen verwarring en voorkomen terugboekingen. Proactieve communicatie met klanten voorkomt dat problemen escaleren tot terugboekingen. Fraudedetectietools signaleren verdachte transacties vroegtijdig en voorkomen terugboekingen. Geautomatiseerde reactiesystemen versnellen het indienen van bewijsmateriaal en zorgen dat deadlines worden gehaald. Regelmatige monitoring van terugboektrends helpt structurele problemen te identificeren. Deze werkwijzen verlagen het aantal terugboekingen en vergroten de kans om geschillen te winnen.

Inzicht in terugboekingsprocessen en -tijdlijnen is essentieel voor iedereen die betrokken is bij betalingsverwerking, affiliate marketing of e-commerce. Het standaardproces van 30-90 dagen omvat meerdere fasen, verschillende betrokkenen en strikte deadlines die handelaren moeten halen om hun inkomsten te beschermen. Hoewel de tijdlijn lang lijkt, dient elke fase een belangrijk doel voor een eerlijke geschiloplossing. Door best practices te hanteren, gedetailleerde documentatie bij te houden en gebruik te maken van geavanceerde fraudedetectietools zoals die van PostAffiliatePro, kunnen bedrijven terugboekingen verminderen, sneller gunstige uitkomsten bereiken en hun winst beschermen. De sleutel tot succes is goede voorbereiding, snelle respons en het besef dat terugboekbeheer een continu proces is dat voortdurende aandacht en verbetering vereist.

PostAffiliatePro helpt affiliate netwerken en handelaren om betalingsgeschillen efficiënt te beheren. Onze geavanceerde fraudedetectie en terugboekbeheer tools verminderen geschillen tot wel 82% en besparen je team kostbare tijd.

Leer hoe terugboekingen werken, het volledige proces van betwisting tot oplossing, en bewezen strategieën om terugboekingen te voorkomen en uw bedrijfsomzet te ...

Ontdek realistische tijdlijnen voor resultaten met affiliate marketing. Leer wanneer je je eerste commissies kunt verwachten, wanneer je een consistent inkomen ...

+++ title = “Payback Period Calculator - Bereken Investeringsrendement Tijdlijn” description = “Gratis payback period calculator om te bepalen...

Sluit u aan bij onze gemeenschap van tevreden klanten en bied uitstekende klantenservice met Post Affiliate Pro.

Cookie Toestemming

We gebruiken cookies om uw browse-ervaring te verbeteren en ons verkeer te analyseren. See our privacy policy.