Hoe stel je SMS-facturatie in voor je bedrijf

Complete gids voor het instellen van SMS-facturatie voor je bedrijf. Leer over SMS-betalingsproviders, integratiestappen, beveiligingsxadcompliance en best prac...

13 min lezen

Ontdek hoe sms-betaling werkt, van betaalverzoek tot bevestiging. Leer alles over de beveiligingsfuncties, voordelen en implementatiestappen van tekst-naar-betalen systemen in 2025.

Sms-betaling is een mobiele betaalmethode waarbij bedrijven klanten een sms sturen met een beveiligde betaallink. Wanneer klanten op de link klikken, worden ze doorgestuurd naar een mobiel geoptimaliseerde betaalpagina waar ze transacties kunnen afronden met creditcards, debitcards of digitale wallets zoals Apple Pay en Google Pay. De betaling wordt veilig verwerkt via versleutelde kanalen en beide partijen ontvangen direct een bevestiging.

Sms-betaling betekent een fundamentele verandering in de manier waarop bedrijven en klanten omgaan tijdens betalingstransacties. In plaats van te vertrouwen op traditionele factureringsmethoden die vaak verloren gaan in e-mailinboxen of klanten dwingen door ingewikkelde betaalportalen te navigeren, benut sms-betaling de alomtegenwoordigheid van mobiele telefoons om een direct en onmiddellijk betalingskanaal te creëren. Deze betaalmethode wint snel terrein in sectoren variërend van nutsbedrijven en gezondheidszorg tot retail en dienstverlenende bedrijven, vooral omdat het de kernuitdaging van moderne handel aanpakt: het verminderen van wrijving in het betaalproces, terwijl stevige beveiligingsnormen behouden blijven.

Het basisprincipe achter sms-betaling is elegant simpel, maar technologisch geavanceerd. Een bedrijf start het proces door een sms naar de mobiele telefoon van een klant te sturen met een unieke, beveiligde hyperlink. Deze link is niet zomaar een standaard-URL, maar een speciaal gegenereerde, transactie-specifieke link die de klant naar een mobiel geoptimaliseerde betaalinterface leidt. De gehele transactie vindt plaats binnen een veilige, versleutelde omgeving die beheerd wordt door PCI-conforme betalingsverwerkers, waardoor gevoelige financiële informatie nooit via het sms-kanaal zelf wordt verstuurd. Deze architectuur biedt het gemak dat klanten verlangen en handhaaft tegelijkertijd de beveiligingsnormen die financiële instellingen en toezichthouders vereisen.

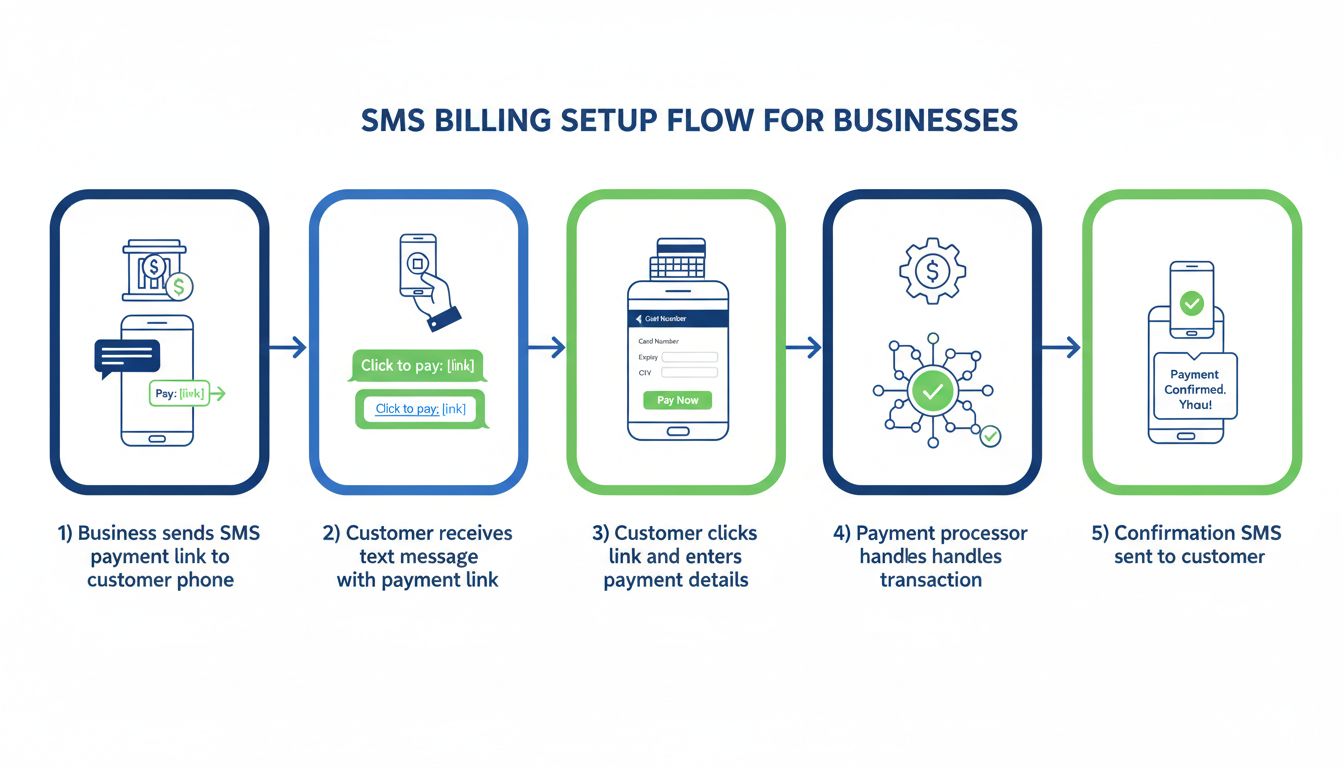

Het sms-betalingsproces begint wanneer een bedrijf een betaalverzoek genereert via hun facturatie- of boekhoudsysteem. Dit verzoek wordt meestal getriggerd door een vooraf bepaalde gebeurtenis—zoals het voltooien van een dienst, het aanmaken van een factuur of het bereiken van een verlengingsdatum van een abonnement. Het bedrijfsysteem verzamelt automatisch alle benodigde transactiegegevens: het mobiele telefoonnummer van de klant, het specifieke factuurnummer of transactie-ID, het exacte verschuldigde bedrag en relevante referentie-informatie. Deze gegevens worden vervolgens veilig verzonden naar het platform van de sms-betalingsprovider, die een unieke, cryptografisch beveiligde betaallink genereert specifiek voor deze transactie. De uniciteit van elke link is essentieel voor de beveiliging, omdat het frauduleus hergebruik voorkomt en garandeert dat elk betaalverzoek aan een specifieke transactie is gekoppeld.

Zodra de betaallink is gegenereerd, stuurt de infrastructuur van de sms-betalingsprovider onmiddellijk een sms naar het geregistreerde mobiele nummer van de klant. Dit gebeurt via door de provider goedgekeurde kanalen, meestal met behulp van speciale shortcodes of Application-to-Person (A2P) longcodes die bij mobiele providers zijn geregistreerd om hoge afleverpercentages te garanderen en spamfilters te vermijden. Het sms-bericht zelf is zorgvuldig opgesteld: duidelijk, professioneel en activerend. Een goed ontworpen sms-betalingsbericht bevat de bedrijfsnaam voor onmiddellijke herkenning, de naam van de klant voor personalisatie, het specifieke verschuldigde bedrag en een duidelijke call-to-action met de beveiligde betaallink. Onderzoek uit 2025 laat zien dat sms-berichten een open rate van ongeveer 98% behalen, waarbij 90% binnen drie minuten na ontvangst wordt gelezen—veel hoger dan de gebruikelijke 20-30% bij e-mail.

Wanneer de klant de sms ontvangt en op de betaallink tikt, opent de standaardwebbrowser van hun mobiele apparaat automatisch de beveiligde betaalpagina. Deze pagina is speciaal geoptimaliseerd voor mobiele apparaten, met grote, gemakkelijk aan te tikken knoppen, vereenvoudigde invoervelden en een overzichtelijke lay-out die scrollen en verwarring minimaliseert. Op het betaalportaal worden alle relevante transactiegegevens duidelijk getoond: de bedrijfsnaam, het verschuldigde bedrag, het factuurnummer of de omschrijving van de dienst, en indien van toepassing de vervaldatum. Deze transparantie vergroot het vertrouwen van de klant en verlaagt het percentage afgebroken betalingen. De pagina wordt gehost op servers die voldoen aan de PCI DSS (Payment Card Industry Data Security Standard), wat betekent dat de infrastructuur strenge beveiligingsaudits heeft ondergaan en continu wordt gemonitord op potentiële kwetsbaarheden.

De klant krijgt meerdere betaalmethoden aangeboden, om tegemoet te komen aan de uiteenlopende voorkeuren van moderne consumenten. Meestal zijn dit traditionele creditcards en debitcards, maar steeds vaker ook digitale wallets zoals Apple Pay, Google Pay en andere mobiele betaalsystemen. Wanneer een klant een betaalmethode kiest en zijn gegevens invoert, worden deze direct versleuteld met industriestandaard SSL/TLS-protocollen. Voor klanten die digitale wallets gebruiken, verloopt het proces zelfs nog gestroomlijnder—ze hoeven alleen hun identiteit te bevestigen via biometrische beveiliging van hun apparaat (vingerafdruk of gezichtsherkenning) of een pincode, waarna de betaalgegevens rechtstreeks van hun walletprovider naar de betalingsverwerker worden gestuurd, zonder handmatige invoer. Deze aanpak verkleint het risico op onderschepping van gegevens of ongeautoriseerde toegang aanzienlijk.

Zodra de klant zijn betaalgegevens heeft verstuurd, valideert de betalingsverwerker de transactie in realtime. Dit validatieproces omvat meerdere beveiligingscontroles: verifiëren dat de kaart of rekening actief is en in goede staat verkeert, fraudedetectie-algoritmen die transactiepatronen analyseren, en autorisatie door de financiële instelling van de klant. Als alle controles slagen, wordt de transactie goedgekeurd en het bedrag geïncasseerd. Het hele proces is meestal afgerond binnen 2-5 seconden. Direct na een succesvolle betaling ziet de klant een bevestigingsbericht op de betaalpagina en worden er tegelijkertijd bevestigingsnotificaties verstuurd naar zowel de klant (via sms en/of e-mail) als het bedrijf. Het boekhoudsysteem van het bedrijf wordt automatisch bijgewerkt, de factuur wordt als betaald gemarkeerd en de transactie wordt realtime verwerkt.

Stel geavanceerde tracking in binnen enkele minuten. Geen creditcard vereist.

De beveiliging van sms-betalingssystemen steunt op meerdere overlappende lagen van bescherming, in plaats van op één enkel beveiligingsmechanisme. Tokenisatie is een van de belangrijkste innovaties op het gebied van betaalbeveiliging. Wanneer een klant zijn kaartgegevens invoert, zet de betalingsverwerker deze gevoelige informatie direct om in een unieke, niet-gevoelige token—feitelijk een willekeurige tekenreeks zonder intrinsieke waarde. Deze token wordt opgeslagen en doorgegeven voor latere referentie, terwijl het daadwerkelijke kaartnummer veilig versleuteld wordt opgeslagen in een streng beveiligde omgeving, uitsluitend toegankelijk voor geautoriseerd personeel met multi-factor authenticatie. Zelfs als een database wordt gehackt, krijgen aanvallers alleen waardeloze tokens in handen en geen echte kaartgegevens.

End-to-end encryptie zorgt ervoor dat gegevens die tussen het apparaat van de klant en de servers van de betalingsverwerker worden verzonden, niet kunnen worden onderschept of gelezen door onbevoegden. Deze versleuteling gebruikt asymmetrische cryptografie, waarbij gegevens die met een publieke sleutel zijn versleuteld alleen kunnen worden ontsleuteld met een corresponderende privésleutel die exclusief bij de betalingsverwerker berust. Daarnaast zorgt 3D Secure-authenticatie voor een extra verificatielaag bij kaarttransacties. Wanneer een klant een betaling start, kan hij of zij een verificatiecode ontvangen via sms of via de app van de bank, die moet worden ingevoerd om de transactie te voltooien. Deze tweede authenticatiefactor verkleint het risico op frauduleuze transacties aanzienlijk, omdat aanvallers zowel de kaartgegevens als de telefoon of bankapp van de klant nodig zouden hebben.

| Beveiligingsfunctie | Beschrijving | Voordeel |

|---|---|---|

| Tokenisatie | Omzetten van kaartgegevens in niet-gevoelige tokens | Voorkomt blootstelling van echte kaartnummers |

| SSL/TLS-versleuteling | Industriestandaard versleuteling van gegevens tijdens verzending | Voorkomt onderschepping van gevoelige informatie |

| PCI DSS-conformiteit | Naleving van Payment Card Industry-standaarden | Zorgt voor strenge beveiligingsaudits en monitoring |

| 3D Secure-authenticatie | Twee-factorverificatie bij transacties | Vermindert het risico op fraude |

| Fraudedetectie-algoritmen | Realtime-analyse van transactiepatronen | Spoort verdachte activiteiten op en blokkeert deze |

| Biometrische authenticatie | Vingerafdruk- of gezichtsherkenning voor digitale wallets | Zorgt voor apparaatniveau beveiligingsverificatie |

Sterk verbeterde snelheid van betalingen en cashflow is wellicht het meest overtuigende zakelijke argument voor de invoering van sms-betaling. Traditionele betaalmethoden—zoals papieren facturen, e-mailfacturatie of online portalen—leiden doorgaans tot betalingstermijnen van 30-60 dagen of langer. Sms-betaling verkort deze termijn aanzienlijk. Omdat sms-berichten zo’n hoge open rate hebben en vrijwel direct worden gelezen, zien klanten betalingsverzoeken binnen enkele minuten na ontvangst. In combinatie met het frictieloze een-tik-betalingsproces melden veel bedrijven dat 40-60% van de sms-betalingsverzoeken binnen 24 uur tot betaling leidt, tegenover 10-20% bij traditionele methoden. Voor een bedrijf met een maandelijkse omzet van €1 miljoen kan het versnellen van de betaalcyclus met slechts 15 dagen al €500.000 aan werkkapitaal vrijmaken—geld dat kan worden herinvesteerd in voorraad, salarissen of groeiplannen.

Aanzienlijke vermindering van administratieve lasten volgt logisch uit de automatisering die inherent is aan sms-betalingssystemen. Traditionele incasso vereist veel handmatig werk: facturen printen, enveloppen vullen, frankeren, betalingen handmatig verwerken en opvolgen bij achterstallige betalingen. Sms-betaling elimineert vrijwel al deze taken. Betaalherinneringen kunnen automatisch worden ingepland, betalingen worden realtime verwerkt en de volledige audittrail wordt digitaal vastgelegd en is eenvoudig doorzoekbaar. Een bedrijf met 500 klanten kan door over te stappen op sms-betaling 10-15 uur per week besparen op administratief werk—gelijk aan bijna één voltijds salaris per jaar.

Verbeterde klantervaring en klanttevredenheid is een vaak onderschat voordeel. Klanten waarderen het gemak van direct vanaf hun telefoon betalen, zonder in te loggen op een apart portaal of een overschrijving te moeten doen. De directheid van sms-communicatie straalt bovendien professionaliteit uit en respect voor de tijd van de klant. Bedrijven die sms-betaling invoeren, rapporteren vaak hogere klanttevredenheidsscores en minder klantenservicevragen over betalingsverwarring of betaalstatus.

Wees de eerste die op de hoogte is van nieuwe functies en productupdates.

Bij de implementatie van sms-betaling moeten bedrijven zorgvuldig een aanbieder kiezen die aansluit bij hun operationele vereisten. Integratiemogelijkheden zijn daarbij essentieel—het sms-betalingsplatform moet naadloos kunnen koppelen met bestaande boekhoudsoftware (zoals QuickBooks, Xero, FreshBooks), CRM-systemen (zoals Salesforce, HubSpot) of praktijkmanagementsoftware. Vooraf gebouwde integraties die minimale configuratie vereisen, hebben de voorkeur boven aangepaste API-implementaties, omdat ze de implementatietijd en het onderhoud verminderen. De aanbieder moet duidelijke documentatie bieden, snel technische ondersteuning leveren en bewezen betrouwbaarheid hebben.

Naleving van telecommunicatieregels is niet onderhandelbaar. In de Verenigde Staten vereist de Telephone Consumer Protection Act (TCPA) dat bedrijven expliciete schriftelijke toestemming verkrijgen voordat ze transactionele sms-berichten sturen. Deze toestemming moet worden vastgelegd en eenvoudig opvraagbaar zijn voor audits. Best practices zijn onder andere het toevoegen van een speciaal selectievakje aan aanmeldformulieren met een duidelijke tekst zoals: “Ik ga akkoord met het ontvangen van transactionele sms-berichten van [Bedrijfsnaam] over facturering en betalingen.” Bedrijven moeten ook gedetailleerde registraties bijhouden van wanneer en hoe toestemming werd verkregen, aangezien deze documentatie nodig kan zijn bij regulatoire onderzoeken.

Berichtformulering en optimalisatie van verzendtijd zijn van grote invloed op het succes van betalingen. Sms-berichten moeten beknopt zijn (liefst onder de 160 tekens om splitsing in meerdere berichten te voorkomen), de bedrijfsnaam duidelijk vermelden, het exacte verschuldigde bedrag specificeren en een duidelijke call-to-action bevatten. Tijdstip van verzending is cruciaal—onderzoek laat zien dat betaalverzoeken die op werkdagen tussen 10.00 en 14.00 uur worden verstuurd, hogere responspercentages behalen dan berichten in de vroege ochtend of avond. Bij terugkerende betalingen zorgt het sturen van herinneringen 3-5 dagen voor de vervaldatum, opnieuw op de vervaldag en nog een keer 2-3 dagen na de vervaldag voor meerdere contactmomenten zonder opdringerig te worden.

Sms-betaling heeft een unieke positie in het betaal-landschap, met duidelijke voordelen ten opzichte van zowel traditionele als nieuwe betaalmethoden. In vergelijking met e-mailfacturatie behaalt sms-betaling 4-5 keer hogere open rates en snellere betalingstrajecten. In tegenstelling tot QR-codebetalingen, waarvoor klanten fysiek aanwezig moeten zijn en een toestel met camera nodig is, werkt sms-betaling op elke mobiele telefoon met sms-mogelijkheid—ook oudere toestellen zonder internet. In vergelijking met eigen betaalapps is er bij sms-betaling geen installatie of account vereist, waardoor de drempel voor gebruik veel lager is. PostAffiliatePro onderscheidt zich onder affiliate management platforms door het belang van flexibele betaalopties te onderkennen, waaronder integratie met sms-betaling die affiliates in staat stelt commissieberichten en betaalbevestigingen per sms te ontvangen, wat het hele affiliate betaalproces stroomlijnt.

“Is sms-betaling veilig?” Dit is de meest gestelde vraag en het antwoord is ondubbelzinnig ja—mits uitgevoerd via gerenommeerde aanbieders. Het sms-bericht zelf is slechts het bezorgmechanisme; de daadwerkelijke betaling vindt plaats op versleutelde, PCI-conforme servers. De betaalgegevens zelf reizen nooit via het sms-netwerk. Sms-betaling is zelfs vaak veiliger dan traditionele methodes zoals telefonische betalingen, waarbij kaartgegevens mondeling worden doorgegeven en handmatig ingevoerd.

“Wat als klanten geen smartphone hebben?” Hoewel sms-betaling het beste werkt met smartphones, functioneert het ook op eenvoudige mobiele telefoons die sms en internet ondersteunen. De betaalpagina is ontworpen om te werken op oudere apparaten met beperkte rekenkracht en kleine schermen. Voor klanten met toegankelijkheidsbehoeften moeten bedrijven altijd alternatieve betaalmethoden als back-up aanbieden.

“Wat zijn de kosten van sms-betaling?” De tarieven verschillen per aanbieder, maar liggen doorgaans tussen de 2,5-3,5% per transactie plus een kleine vergoeding per bericht (€0,01-0,05). Voor de meeste bedrijven worden deze kosten ruimschoots gecompenseerd door besparingen op administratief werk en snellere betalingen.

Het landschap van sms-betaling ontwikkelt zich snel in 2025. Rich Communication Services (RCS) is de volgende generatie sms-technologie, met rijkere opmaak, afbeeldingen en interactieve elementen, terwijl de universele toegankelijkheid van traditionele sms behouden blijft. Integratie van kunstmatige intelligentie maakt geavanceerdere fraudedetectie en gepersonaliseerde betalingsherinneringen mogelijk op basis van klantgedrag. Open banking-initiatieven creëren nieuwe mogelijkheden voor directe bank-naar-bankbetalingen via sms, wat transactiekosten mogelijk nog verder verlaagt. Bedrijven die nu sms-betaling invoeren, positioneren zich om optimaal te profiteren van deze nieuwe technologieën zodra ze volwassen zijn.

Sms-betaling heeft de manier waarop bedrijven betalingen innen en klanten hun verplichtingen nakomen fundamenteel getransformeerd. Door de alomtegenwoordigheid van sms te combineren met de beveiliging van moderne betaalverwerking, biedt sms-betaling een betaalervaring die tegelijkertijd gemakkelijk, snel en veilig is. Voor bedrijven die hun cashflow willen verbeteren, de administratieve last willen verlagen en de klanttevredenheid willen vergroten, is sms-betaling een strategische investering die meetbare resultaten oplevert.

PostAffiliatePro biedt geavanceerde affiliate tracking en commissiebeheer die naadloos integreren met sms-betalingssystemen. Automatiseer uw betalingsprocessen en verbeter uw cashflow met onze toonaangevende affiliate softwareoplossing.

Complete gids voor het instellen van SMS-facturatie voor je bedrijf. Leer over SMS-betalingsproviders, integratiestappen, beveiligingsxadcompliance en best prac...

De SMS-factureringsstroom is een proces voor het verifiëren van de klant. Ze moeten een sms versturen of ontvangen om een betaling te kunnen doen.

Ontdek wat je kunt aanschaffen met mobiele facturatie in 2025. Leer over apps, abonnementen, digitale content en hoe mobiele operatorfacturatie werkt voor naadl...

Sluit u aan bij onze gemeenschap van tevreden klanten en bied uitstekende klantenservice met Post Affiliate Pro.

Cookie Toestemming

We gebruiken cookies om uw browse-ervaring te verbeteren en ons verkeer te analyseren. See our privacy policy.