Hoe werkt Positive Pay? Complete gids voor het voorkomen van cheque-fraude

Ontdek hoe Positive Pay werkt om cheque-fraude te voorkomen. Leer het stapsgewijze proces, de voordelen, de soorten Positive Pay en hoe het uw bedrijfsfinanciën beschermt.

Hoe werkt Positive Pay?

Positive Pay werkt doordat bedrijven een lijst met uitgeschreven cheques aan hun bank moeten doorgeven. Wanneer een cheque wordt aangeboden ter betaling, verifieert de bank de gegevens met deze lijst en markeert eventuele afwijkingen voor controle.

Positive Pay uitgelegd: uw complete oplossing tegen fraude

Positive Pay is een door banken aangeboden dienst voor fraudepreventie die steeds essentiëler is geworden in het huidige financiële landschap. Volgens recente gegevens uit 2024 blijft cheque-fraude het meest voorkomende type betalingsfraude, waarbij 65% van de organisaties aangeeft hiermee te maken te hebben. Deze verontrustende statistiek onderstreept waarom het implementeren van robuuste fraudepreventiemaatregelen zoals Positive Pay cruciaal is voor bedrijven van elke omvang. Het systeem fungeert als een geautomatiseerde poortwachter die ervoor zorgt dat alleen legitieme, geautoriseerde cheques uw zakelijke rekening passeren en verdachte of gewijzigde transacties direct voor controle worden gemarkeerd.

Het fundamentele principe van Positive Pay is eenvoudig maar krachtig: verifiëren vóór betaling. In plaats van frauduleuze cheques te ontdekken nadat ze al zijn verwerkt en het geld is verloren, signaleert Positive Pay afwijkingen in real-time, waardoor uw bedrijf de kans krijgt in te grijpen voordat er schade ontstaat. Deze proactieve aanpak maakt het tot een onmisbaar instrument voor organisaties die hun financiële veiligheid willen versterken en meer grip willen houden op hun uitgaande geldstromen.

Het stapsgewijze Positive Pay-proces

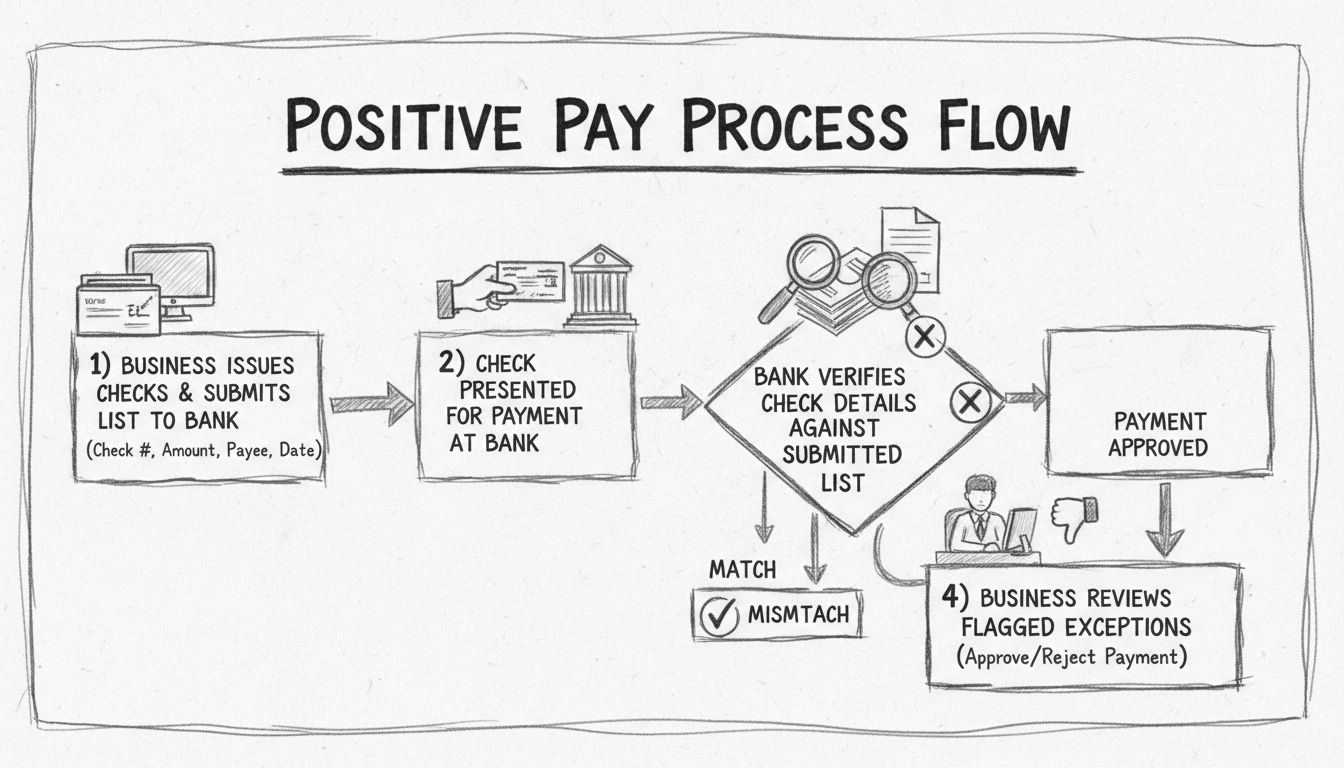

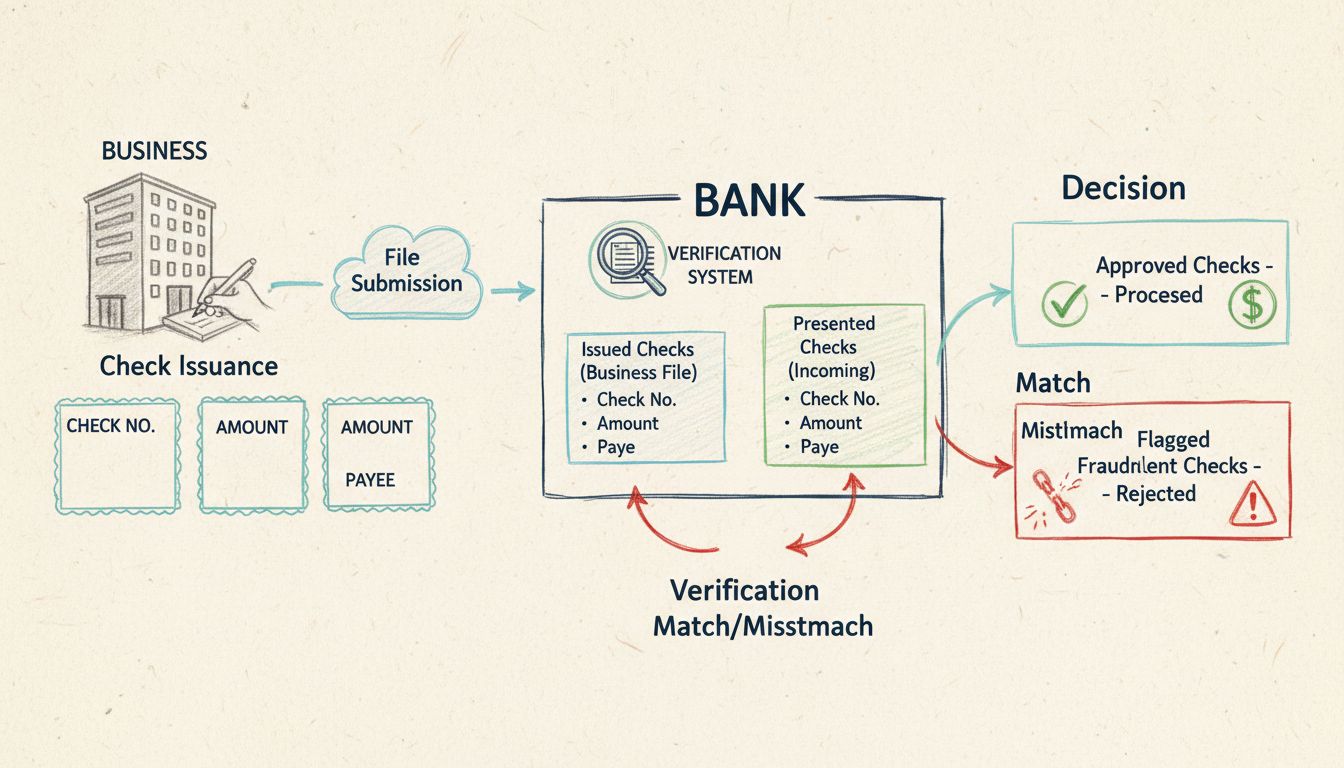

Het Positive Pay-proces bestaat uit een zorgvuldig gecoördineerde reeks stappen die zijn ontworpen om fraude maximaal te detecteren en tegelijkertijd de operationele efficiëntie te waarborgen. Het begrijpen van elke fase is essentieel voor bedrijven die dit systeem effectief willen inzetten. Het proces begint wanneer uw organisatie cheques uitschrijft en een gedetailleerde lijst opstelt met alle essentiële gegevens per cheque. Deze lijst moet minimaal het chequenummer, de uitgiftedatum, het bedrag en de naam van de begunstigde bevatten—zo ontstaat als het ware een digitale vingerafdruk van elke geautoriseerde cheque die uw bedrijf heeft uitgegeven.

Zodra uw bedrijf deze gedetailleerde lijst van uitgegeven cheques heeft samengesteld, is de volgende belangrijke stap het indienen van deze informatie bij uw bank. De meeste moderne banken bieden hiervoor beveiligde online portalen, waarmee bedrijven chequedata kunnen uploaden via CSV-bestanden of directe API-koppelingen. Deze aanlevering vormt de basis waarmee alle toekomstige chequepresentaties worden vergeleken. Het banksysteem slaat deze informatie op in een beveiligde database, klaar om direct te vergelijken wanneer cheques ter betaling worden aangeboden.

Wanneer vervolgens een cheque wordt aangeboden ter betaling—of deze nu wordt gestort bij een bankfiliaal, verwerkt via mobiele storting of via het geautomatiseerd betalingsverkeer—komt het Positive Pay-systeem van de bank direct in actie. Het systeem vergelijkt automatisch de gegevens van de aangeboden cheque met de lijst die uw bedrijf heeft ingediend. Deze verificatie duurt slechts milliseconden en vergelijkt het chequenummer, bedrag, de naam van de begunstigde en de datum om te waarborgen dat deze volledig overeenkomen met uw geautoriseerde gegevens.

Start vandaag nog je affiliate programma

Stel geavanceerde tracking in binnen enkele minuten. Geen creditcard vereist.

Uitkomsten van verificatie en afhandeling van uitzonderingen

Het verificatieproces kent twee mogelijke uitkomsten, die elk tot een andere reactie leiden. Wanneer de chequegegevens volledig overeenkomen met uw ingediende lijst—het chequenummer klopt, het bedrag is identiek, de naam van de begunstigde is correct en de datum komt overeen—verwerkt de bank de cheque zonder vertraging of extra controle. Deze gestroomlijnde verwerking zorgt ervoor dat legitieme betalingen zonder onnodige belemmeringen verlopen.

Worden er echter afwijkingen ontdekt, dan markeert het systeem de cheque direct als uitzondering. Dit kan gaan om een gewijzigd bedrag, een niet overeenkomende begunstigde, een onbekend chequenummer of een datum buiten het verwachte bereik. In zo’n geval stelt de bank uw bedrijf via het online bankportaal op de hoogte, met gedetailleerde informatie over de specifieke afwijking. Vervolgens krijgt uw financiële afdeling de kans om de gemarkeerde transactie te beoordelen en een weloverwogen beslissing te nemen over goedkeuring of afwijzing van de betaling.

Deze beoordelingsfase is waar Positive Pay zijn echte waarde toont. Uw bedrijf behoudt de uiteindelijke controle over welke cheques worden verwerkt, zodat u fraudepogingen kunt onderscheppen voordat er geld verloren gaat. Als u vaststelt dat een gemarkeerde cheque legitiem is—bijvoorbeeld door een invoerfout of een ongebruikelijke maar geautoriseerde transactie—kunt u deze alsnog goedkeuren. Herkent u de cheque als frauduleus of ongeautoriseerd, dan kunt u de bank instrueren deze volledig te weigeren, zodat er geen geld wordt uitgekeerd.

Soorten Positive Pay: kies het juiste beschermingsniveau

Financiële instellingen bieden verschillende varianten van Positive Pay, elk afgestemd op diverse bedrijfsbehoeften en risicoprofielen. Standaard Positive Pay biedt een basisbescherming door chequenummers, bedragen, rekening- en banknummers en data te controleren. Hiermee worden veel voorkomende fraudevormen, zoals gewijzigde bedragen en dubbele cheque-aanbiedingen, effectief onderschept. Een beperking van deze variant is echter dat de naam van de begunstigde niet wordt gecontroleerd—een fraudeur kan dus mogelijk alleen de begunstigde wijzigen en toch door de controle komen.

Payee Positive Pay biedt het hoogste niveau van bescherming tegen cheque-fraude. Deze uitgebreide versie controleert alle elementen van de standaardvariant én de naam van de begunstigde, waardoor vrijwel alle typen cheque-fraude worden onderschept. Doordat ook de naam van de begunstigde wordt geverifieerd, wordt voorkomen dat fraudeurs geld naar ongeautoriseerde ontvangers kunnen omleiden. Financiële instellingen en fraude-experts adviseren deze variant vooral voor organisaties die werken met grote bedragen of actief zijn in sectoren met een verhoogd frauderisico.

Reverse Positive Pay draait het traditionele model om en legt meer verantwoordelijkheid bij het bedrijf dan bij de bank. In plaats van dat de bank automatisch verdachte cheques markeert, stuurt de bank uw bedrijf dagelijks een lijst van alle aangeboden cheques. Uw financiële afdeling beoordeelt deze lijst handmatig en geeft aan welke cheques betaald of geweigerd moeten worden. Deze aanpak biedt meer directe controle, maar vereist dagelijkse monitoring en snelle besluitvorming om fraude te voorkomen.

ACH Positive Pay breidt de bescherming uit naar elektronische betalingen. Organisaties kunnen hiermee een lijst van geautoriseerde leveranciers en goedgekeurde bedragen instellen. Bij een ACH-transactie controleert het systeem of de betaling overeenkomt met een geautoriseerde leverancier en bedrag. Als een ongeautoriseerde ACH-betaling wordt gestart, markeert het systeem deze voor controle en voorkomt zo fraude met elektronische betalingen.

Schrijf je in voor onze nieuwsbrief

Wees de eerste die op de hoogte is van nieuwe functies en productupdates.

Belangrijkste voordelen van Positive Pay

Positive Pay biedt aanzienlijke voordelen die verder gaan dan alleen fraudepreventie. Het meest voor de hand liggende voordeel is de forse vermindering van het risico op cheque-fraude. Door elke cheque vóór betaling te vergelijken met uw geautoriseerde lijst, worden frauduleuze of gewijzigde cheques onderschept voordat er geld verloren gaat—een bescherming die vooral waardevol is voor organisaties die werken met hoge bedragen of actief zijn in risicovolle sectoren.

Naast fraudepreventie zorgt Positive Pay voor meer financieel inzicht en controle. Door gemarkeerde cheques handmatig te beoordelen en goed te keuren, houdt uw bedrijf strakker toezicht op de uitgaande geldstromen en kunt u ongebruikelijke betaalpatronen—die kunnen wijzen op interne fraude of ongeautoriseerde activiteiten—op tijd signaleren. Dit leidt tot beter cashflowbeheer en sterke interne controles die voldoen aan audit- en compliance-eisen.

Positive Pay vermindert ook de administratieve lasten van fraudeonderzoek en herstel. Door frauduleuze cheques vóór verwerking te onderscheppen, voorkomt u tijdrovende onderzoeken, bankclaims en pogingen tot terugvordering van verloren geld. Deze preventieve aanpak is veel efficiënter dan achteraf reageren op fraude. Bovendien vergemakkelijkt het systeem de bankafstemming, omdat alleen geautoriseerde cheques worden verwerkt, wat het afstemmen van uw boekhouding en bankafschriften vereenvoudigt.

Tot slot versterkt de implementatie van Positive Pay de relatie met stakeholders. Klanten, leveranciers en financiële partners krijgen meer vertrouwen wanneer ze zien dat uw organisatie serieus werk maakt van fraudepreventie en werkt met branche-standaarden op het gebied van veiligheid. Dit verhoogt uw reputatie en kan uw bedrijf onderscheiden in competitieve markten.

Uitdagingen en beperkingen om rekening mee te houden

Hoewel Positive Pay een krachtig middel is tegen fraude, is het belangrijk de beperkingen en potentiële uitdagingen te kennen. De effectiviteit hangt volledig af van de nauwkeurigheid van de gegevens die uw bedrijf aanlevert. Als uw cheque-administratie fouten bevat—onjuiste chequenummers, verkeerde bedragen of spelfouten in begunstigden—kunnen legitieme cheques als uitzondering worden gemarkeerd, wat tot onnodige vertragingen en operationele hinder leidt. Uw bedrijf zal dus strikt moeten toezien op correcte registratie en kwaliteitscontrole.

Het operationele beheer van uitzonderingen is een andere belangrijke factor. Wanneer cheques worden gemarkeerd, moet uw financiële afdeling elke uitzondering beoordelen en besluiten tot goedkeuring of afwijzing. In bedrijven waar veel cheques omgaan, kan dit leiden tot aanzienlijke administratieve belasting. Bovendien, als u uitzonderingsrapporten niet tijdig afhandelt of deadlines mist, kan de bank cheques automatisch verwerken of terugsturen, wat uw betalingsverkeer kan verstoren.

Positive Pay beschermt ook niet tegen alle vormen van fraude. Interne fraude—waarbij medewerkers of bevoegde gebruikers frauduleuze handelingen plegen—wordt mogelijk niet door Positive Pay opgemerkt als de fraudeur toegang heeft tot uw cheque-administratie. Ook fraude die plaatsvindt vóór de uitgifte van een cheque, zoals diefstal van blanco cheques of vervalste autorisatie, valt buiten het bereik van Positive Pay. Organisaties hebben dus een meerlagige strategie nodig die Positive Pay combineert met sterke interne controles, beveiligd chequepapier en personeelstraining.

Tot slot rekenen de meeste banken kosten voor Positive Pay-diensten, variërend van bescheiden maandelijkse kosten tot kosten per uitzondering. Deze kosten moet u meenemen in uw bedrijfsbudget en afwegen tegen het potentiële verlies door fraude. Voor de meeste organisaties wegen de kosten van Positive Pay ruimschoots op tegen de mogelijke schade door één enkele frauduleuze cheque.

Positive Pay versus Reverse Positive Pay: de verschillen

De keuze tussen Positive Pay en Reverse Positive Pay hangt af van de specifieke behoeften, middelen en risicobereidheid van uw bedrijf. Bij traditionele Positive Pay ligt de verantwoordelijkheid voor fraudedetectie primair bij de bank. Uw bedrijf levert een lijst met geautoriseerde cheques aan, en de bank vergelijkt elke aangeboden cheque automatisch met deze lijst en markeert afwijkingen voor uw beoordeling. Deze aanpak vraagt aanvankelijk inspanning voor het samenstellen en aanleveren van gegevens, maar vergt verder weinig dagelijkse betrokkenheid zodra het systeem draait. Dit is ideaal voor bedrijven die een meer passieve, zorgeloze fraudepreventie willen.

Bij Reverse Positive Pay ligt de verantwoordelijkheid juist bij uw bedrijf. De bank stuurt u dagelijks een lijst met alle aangeboden cheques, en uw financiële team moet deze lijst beoordelen en expliciet elke cheque goed- of afkeuren. Deze aanpak biedt maximale controle en inzicht, maar vereist dagelijkse inzet en snelle besluitvorming. Als uw bedrijf niet tijdig reageert, kan de bank cheques automatisch verwerken, waardoor fraude alsnog kan plaatsvinden.

Het belangrijkste verschil zit in de balans tussen controle en gemak. Positive Pay biedt gemak doordat de bank het meeste verificatiewerk doet, terwijl Reverse Positive Pay maximale controle biedt ten koste van meer administratieve verantwoordelijkheid. De meeste bedrijven vinden traditionele Positive Pay beter aansluiten bij hun bedrijfsvoering, al kiezen organisaties met een hoog frauderisico of specifieke compliance-eisen soms voor de extra controle van Reverse Positive Pay.

Best practices voor een succesvolle implementatie

Een succesvolle implementatie van Positive Pay vraagt om zorgvuldige planning en continu beheer. Neem eerst contact op met uw bank om te bevestigen dat Positive Pay beschikbaar is en informeer naar de specifieke functies, kosten en integratiemogelijkheden. De meeste grote banken bieden deze dienst aan en veelal is integratie met populaire boekhoudpakketten zoals QuickBooks en Treasury Management Systems mogelijk.

Koppel vervolgens Positive Pay aan uw cheque-uitgifte- en boekhoudsystemen om het genereren en indienen van chequedata te automatiseren. Handmatige invoer is foutgevoelig en tijdrovend, dus automatisering is essentieel voor nauwkeurigheid en efficiëntie. Veel boekhoudpakketten kunnen automatisch Positive Pay-bestanden genereren vanuit uw chequeregister, waardoor handwerk wordt geminimaliseerd en de kans op fouten afneemt.

Zorg voor een goede training van uw financiële team in het effectief gebruiken van Positive Pay. Medewerkers moeten het proces kennen voor het aanleveren van cheque-bestanden, het beoordelen van uitzonderingsrapporten en het reageren op gemarkeerde transacties. Stel duidelijke procedures en tijdslijnen op voor de beoordeling van uitzonderingen, zodat gemarkeerde cheques tijdig worden afgehandeld en uw bedrijf geen belangrijke deadlines mist.

Controleer tot slot uw rekeningen actief en beoordeel uitzonderingsrapporten regelmatig. Stel waarschuwingen in voor hoge bedragen of ongebruikelijke betaalpatronen en onderzoek elke uitzondering grondig voordat u tot betaling overgaat. Deze voortdurende alertheid zorgt ervoor dat uw Positive Pay-systeem optimaal functioneert en potentiële fraude tijdig wordt onderschept.

De toekomst van Positive Pay en fraudepreventie

Naarmate cheque-fraude zich verder ontwikkelt en fraudeurs steeds geavanceerdere technieken inzetten, blijft Positive Pay een cruciaal onderdeel van een brede fraudepreventiestrategie. Moderne uitbreidingen op het traditionele Positive Pay omvatten integratie met geavanceerde beeldanalyse, monitoring van het dark web en door kunstmatige intelligentie aangestuurde anomaliedetectie. Dankzij deze innovaties kunnen banken fraude herkennen die aan traditionele controles zou kunnen ontsnappen.

In 2025 en daarna zal de trend verder gaan richting geïntegreerde, geautomatiseerde oplossingen waarin Positive Pay wordt gecombineerd met andere beveiligingsmaatregelen. Banken bieden steeds vaker pakketdiensten aan waarin cheque-verificatie, ACH-monitoring, controle op overboekingen en real-time fraudealerts samenkomen. Bedrijven die deze allesomvattende aanpak adopteren, genieten superieure bescherming tegen de veranderende fraudepraktijken en behouden operationele efficiëntie.

Ook de integratie van Positive Pay met digitale betaalsystemen is een belangrijke trend. Naarmate bedrijven vaker overstappen op elektronische betalingen, worden fraudepreventiesystemen doorontwikkeld om zowel papieren cheques als digitale transacties te beschermen. Deze convergentie zorgt ervoor dat organisaties een consistente fraudepreventiestandaard kunnen hanteren voor alle betaalvormen—of het nu gaat om cheques, ACH-overboekingen, bankoverschrijvingen of opkomende digitale betaaltechnologieën.

Bescherm uw bedrijf vandaag nog tegen cheque-fraude

PostAffiliatePro biedt geavanceerde fraude-detectie en betalingscontrole oplossingen om uw zakelijke transacties te beveiligen. Implementeer uitgebreide fraudepreventiestrategieën met ons toonaangevende platform.

Wat is Positive Pay? Complete gids voor het voorkomen van cheque-fraude

Ontdek wat Positive Pay is en hoe deze geautomatiseerde cashmanagementdienst cheque-fraude voorkomt. Lees hoe het werkt, de voordelen, kosten en beste praktijke...

Soorten Positive Pay: Standaard, Payee, Reverse & ACH Uitgelegd

Uitgebreide gids over de vier soorten Positive Pay-systemen: Standaard, Payee, Reverse en ACH Positive Pay. Leer hoe elk systeem beschermt tegen cheque- en elek...

Ontdek hoe Positive Pay bedrijven beschermt tegen cheque fraude met een geautomatiseerd verificatieproces. Leer over de mechanismen, variaties en voordelen voor...

4 min lezen

FraudPrevention

CheckFraud

+3

U bent in goede handen!

Sluit u aan bij onze gemeenschap van tevreden klanten en bied uitstekende klantenservice met Post Affiliate Pro.