Leadgeneratie vs Lead Nurturing: Belangrijkste Verschillen

Ontdek de cruciale verschillen tussen leadgeneratie en lead nurturing, en leer hoe je beide strategieën kunt inzetten om conversies te maximaliseren en je.

11 min lezen

Begrijp de essentiële verschillen tussen gelieerde ondernemingen en dochterondernemingen, waaronder eigendomsstructuren, mate van controle, financiële verslaglegging en juridische implicaties voor uw bedrijf.

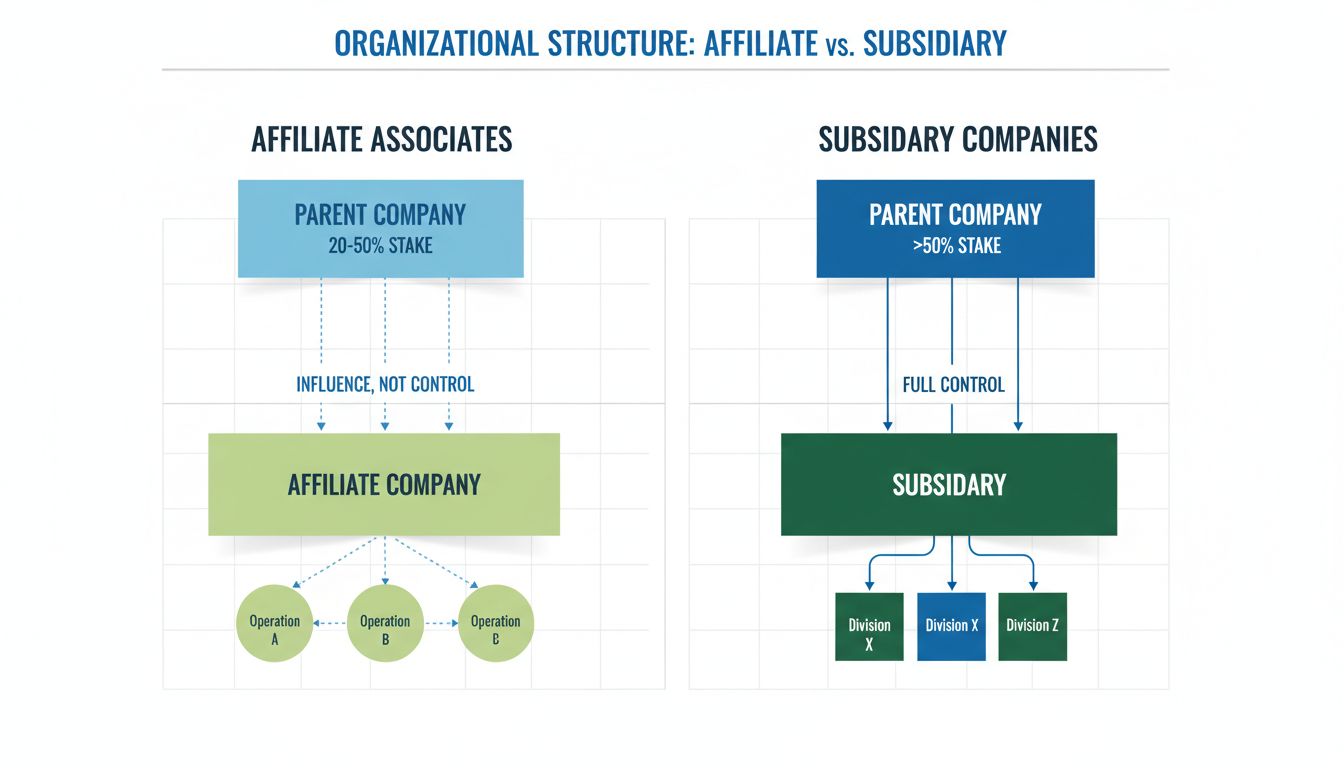

Het belangrijkste verschil is het eigendomspercentage van het moederbedrijf. Dochterondernemingen zijn voor het merendeel of volledig in handen van het moederbedrijf (>50%), waardoor het moederbedrijf aanzienlijke controle heeft, terwijl gelieerde ondernemingen slechts een minderheidsbelang hebben dat door het moederbedrijf wordt gehouden (meestal 20-50%), waardoor de meerderheid van de controle bij henzelf blijft.

Het onderscheid tussen gelieerde ondernemingen en dochterondernemingen vormt een van de meest fundamentele concepten in bedrijfsstructuren en zakelijke relaties. Hoewel beide termen betekenen dat het ene bedrijf een belang in het andere heeft, verschillen het eigendomspercentage, de mate van controle en de juridische implicaties aanzienlijk. Het begrijpen van deze verschillen is cruciaal voor bedrijven die willen uitbreiden, investeringen beheren of hun organisatiestructuur vormgeven. De keuze tussen deze twee modellen kan diepgaande gevolgen hebben voor financiële verslaglegging, fiscale verplichtingen, aansprakelijkheidsbescherming en operationele autonomie.

Het belangrijkste verschil tussen gelieerde ondernemingen en dochterondernemingen ligt in het eigendomspercentage dat het moederbedrijf bezit. Dochterondernemingen zijn bedrijven waarvan het moederbedrijf meer dan 50% van de stemgerechtigde aandelen in handen heeft, waardoor het moederbedrijf de meerderheid van de controle krijgt en eenzijdig beslissingen kan nemen over de activiteiten, strategie en het management van de dochteronderneming. Deze eigendomsdrempel is cruciaal, omdat dit het verschil markeert tussen invloed en daadwerkelijke controle, en de relatie met het moederbedrijf fundamenteel verandert.

Gelieerde ondernemingen daarentegen betreffen een minderheidsbelang, doorgaans tussen 20% en 50%. Deze structuur geeft het moederbedrijf aanzienlijke invloed op de activiteiten en strategische richting van de gelieerde onderneming, maar verleent geen controle. De meerderheid van de controle blijft bij andere aandeelhouders, wat betekent dat het moederbedrijf geen eenzijdige beslissingen kan nemen zonder instemming van andere belanghebbenden. Dit onderscheid leidt tot twee geheel verschillende zakelijke relaties met grote gevolgen voor bestuur, financiële verslaglegging en strategische afstemming.

De eigendomsgrens van 50% is niet willekeurig—het vertegenwoordigt de juridische grens tussen controle en invloed. Wanneer een moederbedrijf exact 50% of minder bezit, kan het alleen door stemrecht geen beslissingen afdwingen. Met 50,1% of meer kan dat wel. Dit ene procentpunt verschil zorgt voor een fundamentele verschuiving in de mogelijkheid van het moederbedrijf om de activiteiten van de dochteronderneming aan te sturen, bestuursleden te benoemen en strategische prioriteiten te bepalen.

Stel geavanceerde tracking in binnen enkele minuten. Geen creditcard vereist.

De mate van controle die het moederbedrijf uitoefent, vormt waarschijnlijk het belangrijkste praktische verschil tussen deze twee structuren. Bij dochterrelaties oefent het moederbedrijf substantiële operationele controle uit, omdat het de meerderheid van de stemgerechtigde aandelen bezit. Deze controle komt tot uiting in verschillende concrete aspecten: het moederbedrijf kan het bestuur benoemen, belangrijke strategische beslissingen nemen, operationeel beleid bepalen en de toewijzing van middelen aansturen. Het moederbedrijf kan de dochteronderneming in wezen als een verlengstuk van haar eigen activiteiten runnen, hoewel de dochter haar eigen rechtspersoonlijkheid behoudt.

Bij gelieerde ondernemingen heeft het moederbedrijf invloed, maar geen controle. Het moederbedrijf kan bepaalde strategische richtingen bepleiten en mogelijk een vertegenwoordiger in het bestuur hebben, maar kan geen beslissingen afdwingen. Belangrijke besluiten vereisen consensus of meerderheidsoverdracht van alle aandeelhouders, waardoor de andere aandeelhouders van de gelieerde onderneming een even grote of grotere stem hebben over de richting van het bedrijf. Dit leidt tot een meer collaboratieve bestuursstructuur waarbij het moederbedrijf moet onderhandelen en consensus moet opbouwen in plaats van simpelweg beleid te dicteren.

Dit verschil heeft grote gevolgen voor de snelheid waarmee besluiten genomen kunnen worden en hoe goed de bedrijfsvoering van de gelieerde onderneming aansluit bij de algemene strategie van het moederbedrijf. Dochterondernemingen kunnen snel beleid van het moederbedrijf implementeren, terwijl gelieerde ondernemingen mogelijk langzamer bewegen door de noodzaak tot consensus tussen meerdere belanghebbenden. Dit tragere besluitvormingsproces bij gelieerde ondernemingen kan echter ook voordelen bieden, omdat het zorgt voor een grondige afweging en bescherming van de belangen van minderheidsaandeelhouders.

De vereisten voor financiële verslaglegging verschillen aanzienlijk tussen dochterondernemingen en gelieerde ondernemingen, in lijn met hun verschillende niveaus van controle. De financiële resultaten van dochterondernemingen worden doorgaans geconsolideerd in de jaarrekening van het moederbedrijf, wat betekent dat de activa, passiva, omzet en kosten van de dochteronderneming worden samengevoegd met die van het moederbedrijf om een geïntegreerd financieel beeld te geven. Deze consolidatie is verplicht omdat het moederbedrijf de controle heeft en dus feitelijk over de middelen en prestaties van de dochter beschikt.

De financiële resultaten van gelieerde ondernemingen worden niet geconsolideerd in de jaarrekening van het moederbedrijf. In plaats daarvan wordt de investering in de gelieerde onderneming als een actief op de balans opgenomen en wordt via vermogensmutatiemethode het aandeel van het moederbedrijf in de winst of het verlies van de gelieerde onderneming op de resultatenrekening verwerkt. Deze aanpak weerspiegelt het ontbreken van controle—omdat het moederbedrijf niet de leiding heeft over de activiteiten van de gelieerde onderneming, kan het de financiële middelen ervan niet claimen, waardoor consolidatie onnodig is.

De consolidatieplicht voor dochterondernemingen brengt meer complexe verslagleggingsverplichtingen met zich mee. Het moederbedrijf moet onderlinge transacties elimineren om dubbele telling te voorkomen, intercompany-winsten corrigeren en minderheidsbelangen apart presenteren als de dochter niet volledig in eigendom is. Deze consolidatie-aanpassingen kunnen aanzienlijk zijn en vereisen deskundigheid in de boekhouding om correct uit te voeren. De verslaglegging van gelieerde ondernemingen is doorgaans eenvoudiger, omdat het slechts gaat om het verwerken van het aandeel van het moederbedrijf in de resultaten, en niet om de volledige samenvoeging van de financiële gegevens.

Wees de eerste die op de hoogte is van nieuwe functies en productupdates.

Een van de belangrijkste praktische verschillen tussen dochterondernemingen en gelieerde ondernemingen betreft de juridische aansprakelijkheid en risicospreiding. Dochterondernemingen bieden het moederbedrijf aanzienlijke aansprakelijkheidsbescherming, omdat ze afzonderlijke rechtspersonen zijn. Als een dochteronderneming schulden maakt, wordt aangeklaagd of in financiële problemen raakt, is de aansprakelijkheid van het moederbedrijf doorgaans beperkt tot het geïnvesteerde bedrag. Schuldeisers van de dochter kunnen het moederbedrijf niet aanspreken op hun activa, en het moederbedrijf is niet verantwoordelijk voor de schulden of verplichtingen van de dochter. Deze afscherming van aansprakelijkheid is een van de voornaamste redenen om dochterondernemingen op te richten: het maakt het mogelijk om risicovolle activiteiten te ontplooien of nieuwe markten te betreden zonder de kernactiva van het moederbedrijf in gevaar te brengen.

Gelieerde ondernemingen bieden het moederbedrijf zelfs nog meer aansprakelijkheidsbescherming, omdat het belang kleiner is en de betrokkenheid beperkter. De aansprakelijkheid van het moederbedrijf is beperkt tot de investering en het moederbedrijf heeft geen verantwoordelijkheid voor de schulden of verplichtingen van de gelieerde onderneming. Omdat het moederbedrijf echter minder controle heeft over de bedrijfsvoering van de gelieerde onderneming, heeft het ook minder invloed op het risicomanagement. Dit levert een ander risicoprofiel op: het moederbedrijf is beschermd tegen problemen van de gelieerde onderneming, maar kan het gedrag van de gelieerde onderneming niet direct sturen om problemen te voorkomen.

De aansprakelijkheidsbescherming van beide structuren is niet absoluut. In uitzonderlijke gevallen kunnen rechtbanken het “doorprikken van de vennootschapsvorm” toestaan en het moederbedrijf toch aansprakelijk stellen voor de schulden van de dochter of gelieerde onderneming, bijvoorbeeld bij fraude, vermenging van activa, of misbruik van de rechtspersoonlijkheid. Daarnaast, als het moederbedrijf persoonlijke garanties verstrekt voor de schulden van de dochter of gelieerde onderneming, is het moederbedrijf persoonlijk aansprakelijk ongeacht de gekozen structuur. Deze uitzonderingen zijn zeldzaam, maar tonen aan dat aansprakelijkheidsbescherming niet automatisch is—het vereist het naleven van formele vereisten en het vermijden van frauduleus handelen.

De fiscale behandeling van dochterondernemingen en gelieerde ondernemingen verschilt aanzienlijk, wat verschillende kansen biedt voor fiscale optimalisatie. Dochterondernemingen kunnen mogelijk profiteren van geconsolideerde belastingaangiften, waardoor het moederbedrijf verliezen van de dochter kan verrekenen met eigen winsten en zo de totale belastingdruk verlaagt. Daarnaast kunnen dochterondernemingen in aanmerking komen voor andere belastingtarieven, afhankelijk van locatie en branche, en kan het moederbedrijf interne transacties zo structureren dat de fiscale positie wordt geoptimaliseerd. Wel gelden hiervoor strengere compliance-eisen, waaronder transfer pricing documentatie om te waarborgen dat interne transacties tegen marktconforme prijzen plaatsvinden.

Gelieerde ondernemingen worden doorgaans afzonderlijk van het moederbedrijf belast, waarbij elke entiteit haar eigen belastingaangifte doet en belasting betaalt over het eigen inkomen. Het moederbedrijf verwerkt zijn aandeel in de winst van de gelieerde onderneming op de eigen aangifte, maar consolideert de resultaten niet. Deze aanpak is in sommige opzichten eenvoudiger, maar kan leiden tot hogere totale belastingdruk omdat het moederbedrijf verliezen van de gelieerde onderneming niet kan verrekenen. Wel kan het moederbedrijf mogelijk profiteren van buitenlandse belastingkredieten of andere fiscale voordelen, afhankelijk van de locatie van de gelieerde onderneming en het type investering.

De fiscale gevolgen van de keuze voor een dochter- of gelieerde structuur kunnen aanzienlijk zijn, vooral voor multinationals die in meerdere jurisdicties actief zijn. Een bedrijf kan ervoor kiezen om een investering als dochteronderneming te structureren in een laagbelast land om de totale belastingdruk te minimaliseren, of juist als gelieerde onderneming om operationele onafhankelijkheid te behouden en toch van rendement te profiteren. Fiscale overwegingen spelen vaak een belangrijke rol bij deze keuze.

Dochterondernemingen behouden doorgaans operationele onafhankelijkheid, maar blijven onder strategische aansturing van het moederbedrijf. Een dochteronderneming opereert als een eigen rechtspersoon met een eigen management, bestuur en operationeel beleid. Het moederbedrijf kan als meerderheidsaandeelhouder echter invloed uitoefenen op strategische beslissingen, kapitaalallocatie en grote operationele keuzes. Veel dochterondernemingen behouden hun eigen merkidentiteit en bedienen aparte markten of segmenten, waardoor ze klantrelaties en marktaanwezigheid behouden en tegelijk profiteren van de middelen en strategische sturing van het moederbedrijf.

Gelieerde ondernemingen behouden meer operationele onafhankelijkheid, omdat het moederbedrijf geen controle heeft. Het management van de gelieerde onderneming neemt operationele beslissingen zonder goedkeuring van het moederbedrijf en kan strategische richtingen kiezen die afwijken van de algemene strategie van het moederbedrijf. Deze onafhankelijkheid is waardevol als de gelieerde onderneming actief is in een andere sector of markt waarin het moederbedrijf minder ervaring heeft. Tegelijk betekent deze onafhankelijkheid dat het moederbedrijf minder invloed heeft om te waarborgen dat de bedrijfsvoering van de gelieerde onderneming aansluit bij haar eigen waarden, standaarden en strategische prioriteiten.

De keuze tussen een dochter- of gelieerde structuur hangt vaak af van de gewenste mate van operationele onafhankelijkheid. Wil het moederbedrijf het beheer strak aansturen en zorgen voor strategische afstemming, dan is een dochterstructuur geschikter. Wil het moederbedrijf een meer hands-off benadering en zelfstandige bedrijfsvoering, dan is een gelieerde structuur te verkiezen.

Deze concepten worden duidelijker aan de hand van praktijkvoorbeelden. Alphabet Inc. exploiteert Google, YouTube en Waymo als volledig in eigendom zijnde dochterondernemingen, waardoor Alphabet volledige controle houdt over de strategische richting en deze entiteiten als afzonderlijke rechtspersonen kan aansturen voor aansprakelijkheid en operationele doeleinden. Deze structuur stelt Alphabet in staat om verschillende strategieën te voeren en kernactiva te beschermen bij risicovolle projecten zoals autonome voertuigen.

Meta (voorheen Facebook) nam Instagram en WhatsApp over als dochterondernemingen, waarbij de eigen merkidentiteit werd behouden, maar de financiële resultaten werden geconsolideerd en de technologische platforms werden geïntegreerd. Dankzij deze dochterstructuur kon Meta gebruikersloyaliteit en merkherkenning bewaren, terwijl het operationele controle en integratie van advertenties en data-analyse over de verschillende platforms heen kreeg.

De investering van Microsoft in Uber is een voorbeeld van een gelieerde relatie, waarbij Microsoft een minderheidsbelang heeft dat blootstelling aan de ridesharing-markt en technologische samenwerking mogelijk maakt zonder dat Microsoft de financiële resultaten hoeft te consolideren of operationele controle hoeft te voeren. Met deze structuur kon Microsoft profiteren van Uber’s groei, terwijl het haar focus op software en cloud-diensten behield.

De historische relatie tussen Ford en Mazda illustreert de ontwikkeling van gelieerde structuren. Ford verwierf in 1979 een belang van 25% in Mazda, wat invloed gaf op de bedrijfsvoering en toegang gaf tot Aziatische automarkten, terwijl Mazda haar eigen merkidentiteit en autonomie behield. Later werd het belang verhoogd tot 33%, waarmee de samenwerking werd versterkt, tot Ford het belang in 2015 uiteindelijk verkocht.

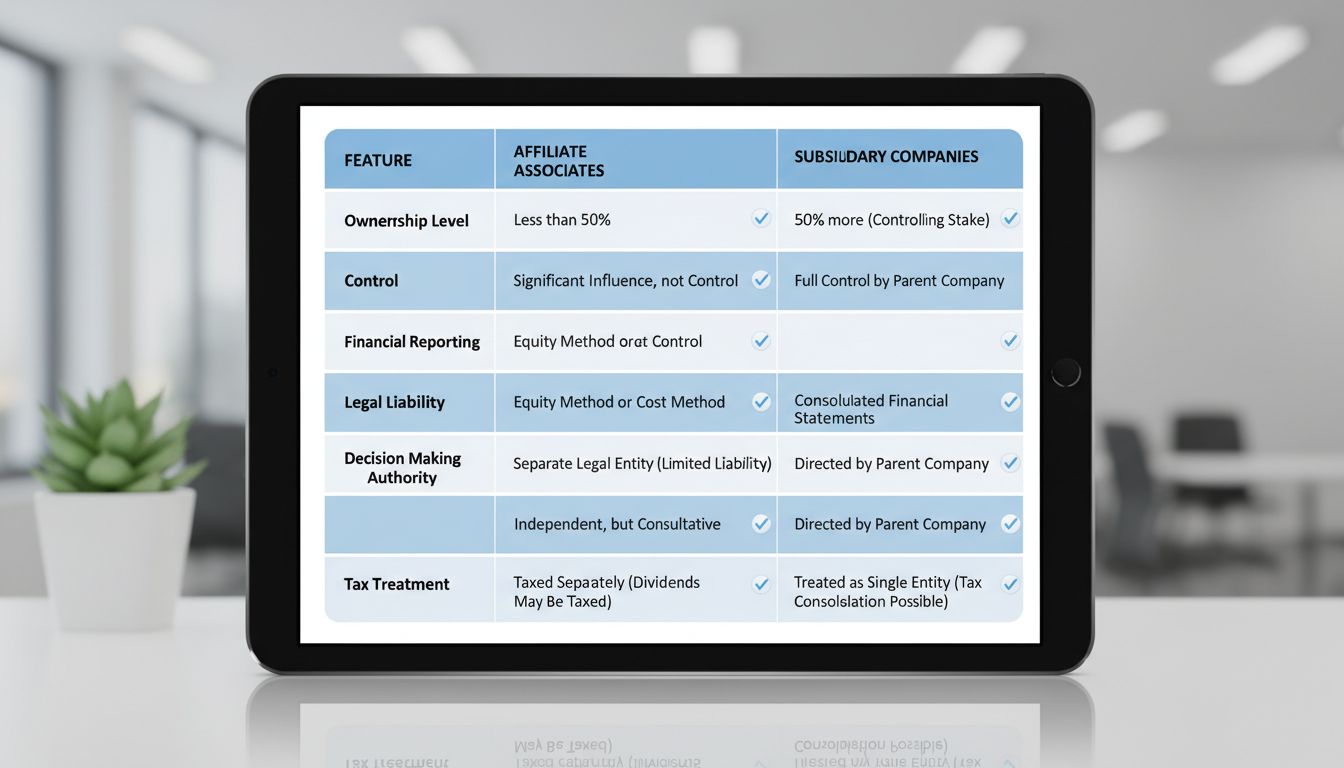

| Aspect | Gelieerde Ondernemingen | Dochterondernemingen |

|---|---|---|

| Eigendom | Minderheidsbelang (20-50%) | Meerderheidsbelang of volledig eigendom (>50%) |

| Controle | Alleen invloed, geen eenzijdige controle | Volledige operationele controle |

| Financiële consolidatie | Afzonderlijke jaarrekening, vermogensmutatiemethode | Geconsolideerde jaarrekening |

| Juridische aansprakelijkheid | Beperkt tot investeringsbedrag | Beperkt tot investeringsbedrag (met uitzonderingen) |

| Besluitvorming | Consensus vereist tussen aandeelhouders | Moederbedrijf kan eenzijdige besluiten nemen |

| Fiscale behandeling | Afzonderlijke belastingaangiften | Kan geconsolideerde aangiften indienen |

| Operationele onafhankelijkheid | Hoge mate van onafhankelijkheid | Onder strategische aansturing moederbedrijf |

| Bestuursvertegenwoordiging | Mogelijk bestuurszetel, maar minderheidsstem | Kan meerderheid van bestuur benoemen |

| Strategische afstemming | Samenwerking, onderhandelde afstemming | Directe aansturing door moederbedrijf |

| Rapportageverplichtingen | Vermogensmutatiemethode | Volledige consolidatie met eliminatie van interne posten |

De keuze om een investering als dochteronderneming of gelieerde onderneming te structureren, hangt af van verschillende factoren. Bedrijven kiezen doorgaans voor een dochterstructuur als ze operationele controle willen behouden, geïntegreerde strategieën willen uitvoeren of risicovolle activiteiten willen afschermen. Dochterondernemingen zijn met name waardevol bij internationale expansie, waar lokale wetgeving een afzonderlijke rechtspersoon vereist, en voor gediversifieerde concerns die meerdere bedrijfseenheden willen beheren, maar deze voor aansprakelijkheid en fiscale redenen gescheiden willen houden.

Gelieerde structuren zijn ideaal als het moederbedrijf operationele onafhankelijkheid wil behouden, risico wil delen met andere investeerders of wil deelnemen aan joint ventures. Ze zijn waardevol wanneer het moederbedrijf minder expertise heeft in een bepaalde sector of markt en wil profiteren van de kennis en ervaring van andere aandeelhouders. Gelieerde structuren zijn ook nuttig als het moederbedrijf een meer passieve investeringsrol wil innemen en het management van de gelieerde onderneming zelfstandig wil laten opereren.

De keuze tussen deze structuren hangt ook af van de langetermijnplannen van het moederbedrijf. Als het moederbedrijf uiteindelijk volledige controle wil, kan het beginnen met een gelieerde structuur en het belang geleidelijk verhogen, om het later tot dochteronderneming te maken. Als het moederbedrijf juist een duurzaam minderheidsbelang wil met behoud van autonomie bij anderen, is een gelieerde structuur meer geschikt.

De verschillen tussen gelieerde ondernemingen en dochterondernemingen zijn groot en hebben verstrekkende gevolgen voor bedrijfsstructuur, financiële verslaglegging, fiscale verplichtingen en operationeel management. Dochterondernemingen bieden controle, geconsolideerde verslaglegging en de mogelijkheid tot geïntegreerde strategieën, maar vereisen complexere verslaglegging en naleving. Gelieerde ondernemingen bieden invloed en deelname in rendementen bij behoud van operationele onafhankelijkheid en eenvoudigere verslaglegging, maar beperken de mogelijkheid van het moederbedrijf om de bedrijfsvoering aan te sturen.

Het begrijpen van deze verschillen is essentieel voor bedrijven die willen uitbreiden, investeren of hun organisatiestructuur herzien. De keuze tussen dochter- en gelieerde structuren moet zorgvuldig worden gemaakt, rekening houdend met de strategische doelen van het moederbedrijf, de aard van de investering, fiscale implicaties en het gewenste niveau van operationele controle. Met een goede planning en deskundige begeleiding kunnen bedrijven hun investeringen zo structureren dat zij de financiële prestaties optimaliseren, belastingdruk minimaliseren en strategische doelen behalen, terwijl risico’s effectief worden beheerst.

Of u nu gelieerde ondernemingen of dochterrelaties beheert, Post Affiliate Pro biedt uitgebreide tracking-, rapportage- en beheertools om de prestaties van uw affiliateprogramma te optimaliseren en het rendement te maximaliseren.

Ontdek de cruciale verschillen tussen leadgeneratie en lead nurturing, en leer hoe je beide strategieën kunt inzetten om conversies te maximaliseren en je.

Ontdek de cruciale verschillen tussen Gerelateerde en Onafhankelijke Affiliates in 2025. Leer hoe niche-expertise, vertrouwen van het publiek en marketingstrate...

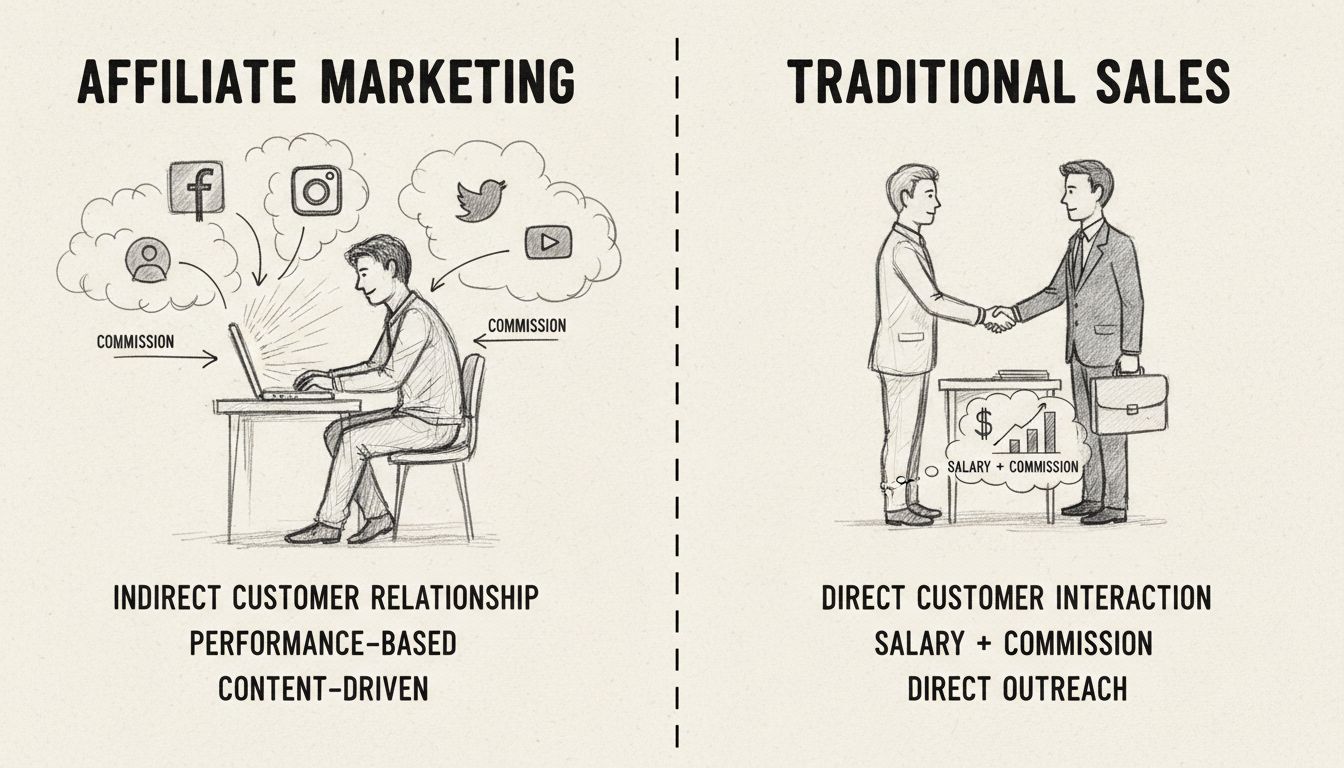

Ontdek de fundamentele verschillen tussen affiliate marketing en traditionele verkoop. Leer hoe affiliates sociale bewijskracht en peer-invloed inzetten tegenov...

Sluit u aan bij onze gemeenschap van tevreden klanten en bied uitstekende klantenservice met Post Affiliate Pro.

Cookie Toestemming

We gebruiken cookies om uw browse-ervaring te verbeteren en ons verkeer te analyseren. See our privacy policy.