Wat zijn betalingsverwerkers: Complete Gids

Leer hoe betalingsverwerkers werken, hun rol in transacties, beveiligingsmaatregelen, kosten en hoe je de juiste kiest voor jouw bedrijf.

8 min lezen

Vergelijk betalingsverwerkingskosten tussen verschillende gateways en bereken werkelijke kosten. Analyseer transactiekosten, maandelijkse kosten en totale betalingsverwerkingskosten om de meest kosteneffectieve oplossing voor uw bedrijf te kiezen.

Transactiekostenstructuur - De meeste betalingsgateways gebruiken een hybride kostenmodel dat percentage en vaste kosten combineert. De structuur van 2,9% + $0,30 betekent dat kleine transacties onevenredig hoge effectieve tarieven hebben. Voorbeeld: $10 transactie betaalt $0,59 (5,9% effectief tarief), $100 transactie betaalt $3,20 (3,2% effectief tarief), $1.000 transactie betaalt $29,30 (2,93% effectief tarief). Deze structuur stimuleert hogere transactiewaarden. Overweeg minimale aankoopbedragen of toeslag voor kleine transacties om marges te beschermen. De vaste kostencomponent wordt verwaarloosbaar bij grote transacties, maar verwoestend bij microtransacties.

Totale verwerkingskosten - Naast zichtbare transactiekosten stapelen verborgen kosten zich op: maandelijkse gatewaykosten ($0-50), maandelijkse minimale verwerkingskosten (kosten verschil als u drempel niet bereikt), PCI-nalevingskosten ($5-15/maand), afschriftkosten ($5-15/maand), batchkosten ($0,10-0,25 per vereffening), terugboekingskosten ($15-25 elk), internationale transactiekosten (extra 1-2%), valutaconversiekosten (1-3%) en vervroegde beëindigingskosten (bij wisseling van providers). Bereken totale maandelijkse kosten: (Transactievolume × Tarief) + Vaste kosten + Per-transactiekosten + Overige kosten. Dit onthult werkelijke kosten, die vaak 0,3-0,7% hoger zijn dan geadverteerde transactionele tarieven.

Gateway versus handelsrekening - Het verschil begrijpen helpt de juiste oplossing te kiezen. Betalingsgateways (Stripe, Square, PayPal) bieden alles-in-één-oplossingen met eenvoudige prijzen, geen instellingskosten, geen langetermijncontracten en goedkeuring in uren. Ze aggregeren veel handelaren, waardoor u hun onderhandelde tarieven krijgt. Handelsrekeningen (traditionele processors) bieden directe relaties met verwervende banken, mogelijk lagere tarieven voor hoog volume, meer aanpassingsopties, maar complexe prijzen, instellingskosten ($100-500), maandelijkse minimums en jaarlijkse contracten. De meeste bedrijven onder $50K maandelijkse verwerking profiteren van gateways. Boven $100K maandelijks besparen handelsrekeningen vaak geld ondanks complexiteit.

Volumegebaseerde onderhandeling - Verwerkingskosten zijn onderhandelbaar, vooral met volume. Bij $10K/maand hebt u minimale hefboomwerking. Bij $50K/maand kunt u 0,1-0,2% tarifverlagingen onderhandelen. Bij $250K+/maand zijn aanzienlijke onderhandelingen mogelijk - tarieven met 0,3-0,5% verlagen of maandelijkse kosten elimineren. Bij onderhandeling: meerdere offertes ophalen, concurrerende aanbiedingen tonen, zich aan minimumvolume committeren (indien duurzaam) en zich op totale kosten concentreren niet alleen transactioneel tarief. Blijf niet jaren bij een provider zonder opnieuw te onderhandelen - verwerking is competitief en tarieven verbeteren met volumegroei.

Betalingsmethodemix - Verschillende betalingstypes hebben verschillende kosten. Debetkaarten: laagste interchange (0,05% + $0,22 is gebruikelijk). Creditcards: hogere interchange (1,5-3%). Beloningskaarten: hoogste interchange (2-3%+). American Express: traditioneel hoogste kosten (nu competitief met andere kaarten voor de meeste processors). Bankoverschrijvingen/ACH: lage kosten ($0,25-1,00 vast tarief) maar langzamer. Digitale portemonnees: vergelijkbaar met kaartarieven maar verbeteren conversie. Moedig goedkopere methoden aan waar praktisch - B2B-bedrijven kunnen ACH boven kaarten aanmoedigen, abonnementsbedrijven kunnen kortingen voor ACH aanbieden.

Multi-gateway-strategie - Het aanbieden van meerdere betaalopties verhoogt conversie met 10-15% ondanks toegevoegde complexiteit. Stripe + PayPal dekt 95%+ van klanten. Voeg digitale portemonnees toe (Apple Pay, Google Pay) voor mobiel. Overweeg lokale betaalmethoden voor internationale markten (Alipay voor China, iDEAL voor Nederland). Gebruik een betalingsorchestratieplatform (Spreedly, Primer) om meerdere gateways via één integratie te beheren. Route transacties intelligent: hoog waarde naar laagste-kosten gateway, verdachte transacties naar gateway met betere fraudedetectie, internationaal naar gateway met beste wisselkoersen. Verfijning betaalt zich uit op schaal.

Risicobeheer - Fraude en terugboekingen kosten meer dan verwerkingskosten voor sommige bedrijven. Investeer in fraudepreventie: adresverificatie (AVS) vermindert fraude met 20-30%, CVV-verificatie voegt nog een laag toe, 3D Secure (3DS) verschuift aansprakelijkheid naar uitgever maar kan conversie met 5-10% verminderen, machine learning fraudedetectie (ingebouwd in moderne gateways) verbetert in de loop van de tijd en handmatige beoordeling voor risicovolle bestellingen. Balanceer fraudepreventie tegen wrijving - elke extra verificatiestap vermindert conversie licht. Voor digitale goederen en andere fraudegevoelige categorieën weegt de afweging sterk in het voordeel van preventie. Voor lage-fraude fysieke goederen, minimaliseer wrijving.

Kwalificeer voor laagste interchange-tarieven door alle vereiste gegevens in te zamelen en in te dienen. Voor consumentenkaarten: AVS- en CVV-verificatie kwalificeren voor beste tarieven. Voor bedrijfskaarten (B2B): dien Level 2-gegevens (belastingbedrag, klantcode) en Level 3-gegevens (regelitemdetails) in om voor commerciële kaart-interchange in aanmerking te komen (1-2% lagere tarieven). De meeste bedrijven negeren dit en laten geld op tafel liggen. Configureer uw gateway om deze gegevens automatisch in te zamelen en in te dienen. Voor $100K maandelijkse B2B-verwerking zou dit $1.000-2.000/maand kunnen besparen.

Gebruik verschillende gateways voor verschillende doeleinden. Primaire gateway (Stripe) verwerkt de meeste transacties met eenvoudige prijzen. Secundaire gateway (handelsrekening) verwerkt transacties met hoge waarde tegen lagere tarieven (break-even-punt meestal $500-1.000 transactie). Back-upgateways zorgen voor redundantie als primaire faalt. Regionale gateways verwerken internationale transacties met betere lokale tarieven. Dit vereist betalingsorchestatie maar vermindert kosten drastisch op schaal. Een bedrijf met $1M/maand zou $3K-5K/maand kunnen besparen door strategische gatewayrouting.

Geef verwerkingskosten door aan klanten waar wettelijk (controleer staatsregels). Creditcardtoeslag (2-4%) compenseert verwerkingskosten. Contantkortingsprogramma’s bieden basisprijs + toeslag of korting voor contant (wettelijk onderscheiden van toeslag). Dit verschuift 100% van verwerkingskosten naar kaartgebruikers. Nadelen: kan conversie verminderen, voelt negatief voor klanten, complexe nalevingsvereisten. Werkt goed in: B2B-contexten (bedrijven begrijpen), high-ticket items (kosten voelen proportioneel) of wanneer concurrenten toeslag geven. Test impact op conversie vóór volledige uitrol.

Terugkerende facturering heeft unieke overwegingen. Gebruik gateways met sterke abonnementsondersteuning (Stripe Billing, Braintree, Recurly). Voordelen: lagere fraude (terugkerende klanten gevalideerd), verminderde verwerkingsarbeid per transactie, betere kasstroomprognose. Tactieken: jaarlijkse vooruitbetaling met korting aanbieden (vermindert verwerkingskosten met 12X - één lading in plaats van twaalf), accountupdaterservices gebruiken (verlopen kaarten automatisch bijwerken, involuntaire churn verminderen), dunningbeheer implementeren (mislukte betalingen intelligent opnieuw proberen) en meerdere betaalmethoden per klant aanbieden (terugval als primaire faalt).

Grensoverschrijdende transacties hebben extra kosten maar openen grotere markten. Overwegingen: valutaconversie (meestal 1-3% kosten), internationale kaartkosten (extra 1-2%), hogere fraudetarieven en complexe belasting/btw. Strategieën: multi-valutaverwerking gebruiken (prijs in lokale valuta), lokale entiteiten met lokale handelsrekeningen in grote markten vestigen (elimineert internationale kosten) of wereldwijde betalingsproviders gebruiken (Stripe, Adyen) met competitieve internationale tarieven. Voor aanzienlijke internationale verkoop (20%+ van omzet) rechtvaardigt lokale betalingsverwerking vaak de complexiteit.

Sommige bedrijfstypes worden als hoog risico beschouwd: reizen, volwassenen, supplementen, abonnementsdozen of high-ticket items. Accounts met hoog risico hebben: hogere verwerkingstarieven (3,5-5%+), rollende reserves (processor houdt 5-10% van fondsen 6 maanden vast), volumeplafonds en meer terugboekingen. Beperking: werk met gespecialiseerde processors met hoog risico (Durango, Easy Pay Direct), handhaaf lage terugboekingstarieven (onder 0,5%), bouw sterke klantenservice op, gebruik duidelijke factureringsbeschrijvingen en geef gedetailleerde transactiedocumentatie. Aanwijzing van hoog risico is vaak onderhandelbaar naarmate u stabiliteit aantoont.

Mobiele transacties vereisen speciale aandacht. Digitale portemonnees (Apple Pay, Google Pay, Samsung Pay) verbeteren mobiele conversie dramatisch (20-30% toename) door formulierinvoer te elimineren. Ze kosten ook hetzelfde als kaartransacties maar voelen premium voor gebruikers. Implementeer eenklik afrekenen voor terugkerende klanten. Optimaliseer mobiele betalingsformulieren met grote knoppen, minimale velden, autofill-ondersteuning en apparaatspecifieke toetsenborden. Mobiel vertegenwoordigt 60-70% van e-commerce-verkeer maar vaak lagere conversie - betalingswrijving is de primaire oorzaak. Het oplossen van mobiele betalingen lost een groot conversieknelpunt op.

Volg betalingsmetrieken voorbij alleen kosten: autorisatietarief (percentage goedgekeurde betalingen - streef naar 85-90%), vals afwijzingstarief (legitieme betalingen afgewezen - moet onder 3% zijn), betalingsmethodemix, gemiddelde transactiewaarde per betalingsmethode en kosten per betalingsmethode. Gebruik deze gegevens om te optimaliseren: route transacties met hoge waarde naar gateways met lagere kosten, verminder valse afwijzingen (kosten vaak meer in verloren verkoop dan fraude zou kosten), identificeer en repareer autorisatieproblemen en promoot goedkoopste betaalmethoden. Geavanceerde analyses onthullen vaak $1K-10K maandelijkse optimalisatiemogelijkheden.

Tokenisatie slaat betaalmethoden op als tokens in plaats van onbewerkte kaartnummers, wat beveiliging verbetert en functies mogelijk maakt. Voordelen: verminderde PCI-scope (sla geen kaartgegevens op), schakel eenklik herhaalde aankopen in, ondersteuning abonnementsbeheer en sta betalingsmethodeupdates toe zonder herinvoer door klant. De meeste moderne gateways bevatten tokenisatie. Gebruik het voor: abonnementsbedrijven (moet hebben), bedrijven met herhaalde aankopen (sterk aanbevolen) en marktplaatsen (vergemakkelijkt gesplitste betalingen). De conversiewinsten wegen vaak op tegen marginale kostentoenames.

Het wisselen van gateways vereist planning maar bespaard vaak aanzienlijk geld. Migratiechecklist: vergelijk totale kosten (transactie + alle kosten), test integratie grondig (betalingsfouten verliezen inkomsten snel), migreer getokeniseerde kaarten (indien mogelijk), handhaaf oude gateway tijdelijk (verwerk terugbetalingen, geschillen op oude transacties), communiceer duidelijk met klanten (vooral als betalingservaring verandert) en monitor nauw na lancering (autorisatietarieven, foutenpercentages, klachten van klanten). Goede migratie betaalt zich meestal terug in 2-4 maanden door lagere kosten. Blijf niet bij dure providers vanwege schakelsluiheid.

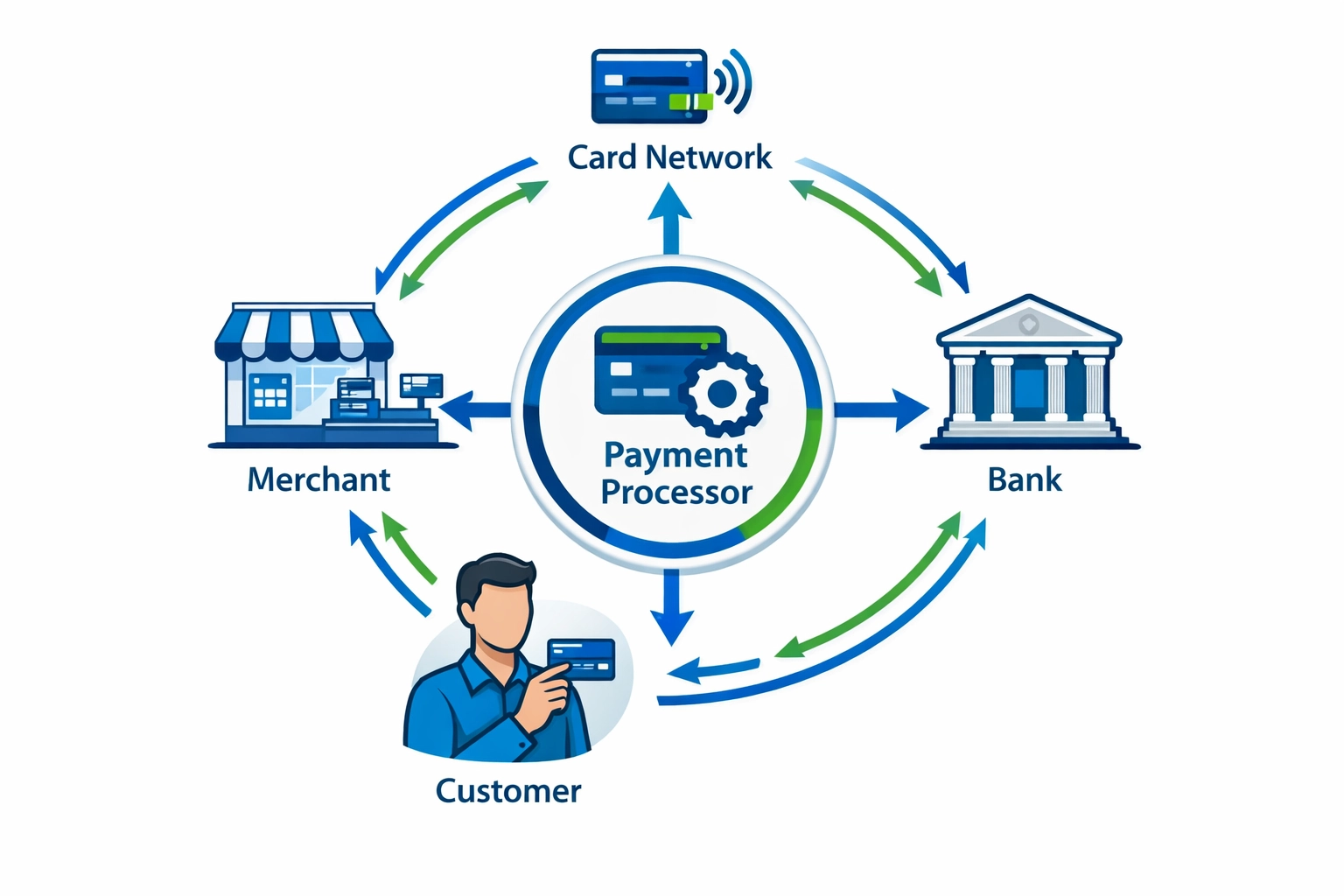

Betalingsgateways berekenen kosten voor het verwerken van creditcard- en digitale betalingen. Typische kostenstructuur: percentage (2,9% is gebruikelijk) plus vaste transactiekosten (typisch $0,30). Voorbeeld: $100 verkoop kost $2,90 + $0,30 = $3,20 aan kosten (3,2% effectief tarief). Aanvullende kosten kunnen zijn: maandelijkse gatewaykosten ($10-30), terugboekingskosten ($15-25), internationale transactiekosten (extra 1-2%), valutaconversiekosten (1-3%) en PCI-nalevingskosten ($5-15/maand). Totale verwerkingskosten bedragen meestal 3-5% van de omzet voor kleine bedrijven.

De laagste kosten hangen af van uw bedrijfsmodel. Stripe en Square: 2,9% + $0,30 per transactie, geen maandelijkse kosten, het beste voor kleine bedrijven en startups. PayPal: vergelijkbare tarieven maar biedt kopervertrouwen. Handelsrekeningen (First Data, Worldpay): interchange-plus-prijzen met lagere transactiekosten (1,8-2,5% + $0,10-0,20) maar maandelijkse kosten ($20-50), het beste voor $10K+/maand verwerking. Bedrijven met hoog volume (100K+/maand) moeten aangepaste tarieven onderhandelen. Vergelijk totale kosten (transactiekosten + maandelijkse kosten + overige kosten) niet alleen transactionele tarieven.

Verwerkingskosten verminderen rechtstreeks de winstmarges. Voor een bedrijf met 30% marge verbruiken 3% verwerkingskosten 10% van uw winst. Voorbeeld: $100 verkoop, $70 kosten, $30 winst. Met $3 verwerkingskosten daalt de winst naar $27 (10% verlaging). Bedrijven met lage marges voelen de impact sterker: bedrijf met 10% marge verliest 30% van winst aan 3% kosten. Strategieën: verwerkingskosten in prijzen opnemen, minimale aankoopbedragen instellen om kleine transacties te vermijden (hoog effectief tarief), kortingen aanbieden voor bankoverschrijving of contant, of kosten doorberekenen aan klanten (steeds vaker voorkomen).

Stripe: het beste voor online bedrijven, uitstekende API, ontwikkelaarsvriendelijk, wereldwijd bereik, 2,9% + $0,30. Square: ideaal voor retail/fysieke locaties, hardwareecosysteem, dezelfde online tarieven als Stripe. PayPal: klantenvertrouwen/herkenning, goed voor marktplaatsen, iets hogere tarieven in sommige regio's. Handelsrekening: het beste voor hoog volume (100K+/maand), aangepaste tarieven, complexere setup. Multi-gateway-strategie: accepteer meerdere opties (PayPal + Stripe) om klantkeuze en conversie te maximaliseren, de complexiteit waard voor de meeste e-commerce-bedrijven.

Interchange-kosten worden vastgesteld door kaartnetwerken (Visa, Mastercard) en betaald aan kaartuitgevende banken. Dit is de grootste component van verwerkingskosten (1,5-3% van transactie). Dienstverleners voor handelaren voegen hun opslag bovenop interchange toe. Interchange-plus-prijzen tonen deze afzonderlijk: interchange (1,8%) + processormarkering (0,3%) + $0,10 = transparante totale kosten. Gelaagde prijzen bundelen interchange in gekwalificeerde/middelgekwalificeerde/niet-gekwalificeerde lagen (minder transparant, vaak hogere kosten). Voor bedrijven met hoog volume besparen interchange-plus-prijzen meestal 20-40% ten opzichte van gelaagde prijzen.

Kostenverlagingsstrategieën: 1) Onderhandelen met huidige processor (vooral als volume is gestegen), 2) Overschakelen naar interchange-plus-prijzen voor transparantie en lagere kosten, 3) Goedkopere betaalmethoden aanmoedigen (ACH/bankoverschrijving voor B2B), 4) Terugboekingen verminderen (elk kost $15-25 plus verloren inkomsten), 5) Adresverificatie en CVV gebruiken om voor lagere interchange-tarieven in aanmerking te komen, 6) Dagelijkse vereffeningen in batches (sommige processors berekenen per vereffening), 7) Internationale transacties minimaliseren (hogere kosten), 8) Level 2/3-gegevens accepteren voor B2B-transacties (lagere interchange). Zelfs 0,5% besparing op $1M jaarlijkse verwerking = $5K.

Terugboekingen treden op wanneer klanten kosten bij hun bank betwisten. Kosten: $15-25 terugboekingskosten, verloren inkomsten, verloren product/service en mogelijke accountbeëindiging als tarieven 1% overschrijden. Preventie: fraudedetectietools gebruiken (AVS, CVV, 3D Secure), duidelijke productbeschrijvingen geven, bedrijfsnaam tonen die klanten herkennen op afschriften, snel reageren op klantenserviceproblemen, afleveringsbevestiging gebruiken voor fysieke producten en gedetailleerde transactierecords bijhouden. Bedrijven met hoog risico (reizen, digitale goederen, supplementen) hebben hogere terugboekingstarieven en hebben mogelijk gespecialiseerde handelsrekeningen met hoog risico nodig.

Gatewayselectie beïnvloedt conversie aanzienlijk. Vertrouwde merken (PayPal, Stripe) verhogen vertrouwen en conversie met 5-10%. Meerdere betaalopties verhogen conversie met 8-15% (creditcard + PayPal + digitale portemonnees). Snelle checkout vermindert verlating - opgeslagen kaarten, eenklik kopen en digitale portemonnees (Apple Pay, Google Pay) verbeteren mobiele conversie met 20-30%. Beveiligingsindicatoren (SSL-badges, PCI-naleving) bouwen vertrouwen op. Slechte gatewayperformance (trage verwerking, frequente fouten, onhandige UX) kan conversie met 15-20% verminderen. Gatewaykosten moeten tegen conversie-impact worden afgewogen - een 0,1% hoger tarief dat conversie met 10% verhoogt verbetert winstgevendheid dramatisch.

PCI DSS (Payment Card Industry Data Security Standard) zijn beveiligingsvereisten voor het verwerken van kaartgegevens. Nalevingsniveau hangt af van transactievolume: Niveau 1 (6M+ transacties/jaar) vereist jaarlijkse audit ($50K+), Niveau 4 (onder 20K transacties) vereist zelfbeoordeling. De meeste betalingsgateways verzorgen PCI-naleving voor u wanneer u hun gehoste oplossingen gebruikt (Stripe Checkout, PayPal). Als u kaartgegevens rechtstreeks opslaat/verwerkt, hebt u nodig: driemaandelijkse beveiligingsscans ($100-400/kwartaal), jaarlijkse zelfbeoordeling of audit en vaak PCI-nalevingskosten van uw processor ($5-15/maand). Gebruik gehoste betaalpagina's om de meeste nalevingslast te vermijden.

Affiliates profiteren van handelaren met efficiënte betalingsverwerking: lagere verwerkingskosten stellen hogere commissietarieven in staat, meerdere betaalopties verhogen conversie (verhogen affiliate-inkomsten), snelle betalingen verminderen kasstroomkwesties van handelaren (behouden commissieuitbetalingen) en vertrouwenssignalen van erkende gateways verbeteren conversie. Als handelaar: verwerkingskosten in commissiestructuren opnemen, optimaliseren voor conversie niet alleen laagste kosten, aparte betalingsverwerking voor affiliates overwegen (sommige affiliate-platforms hebben ingebouwde betaling) en betaalopties aan affiliates communiceren (ze kunnen in promoties benadrukken). Verwerkingsefficiëntie beïnvloedt rechtstreeks de duurzaamheid van het affiliate-programma.

Beheer meerdere affiliate programma's en verbeter de prestaties van uw affiliate partners met Post Affiliate Pro.

Leer hoe betalingsverwerkers werken, hun rol in transacties, beveiligingsmaatregelen, kosten en hoe je de juiste kiest voor jouw bedrijf.

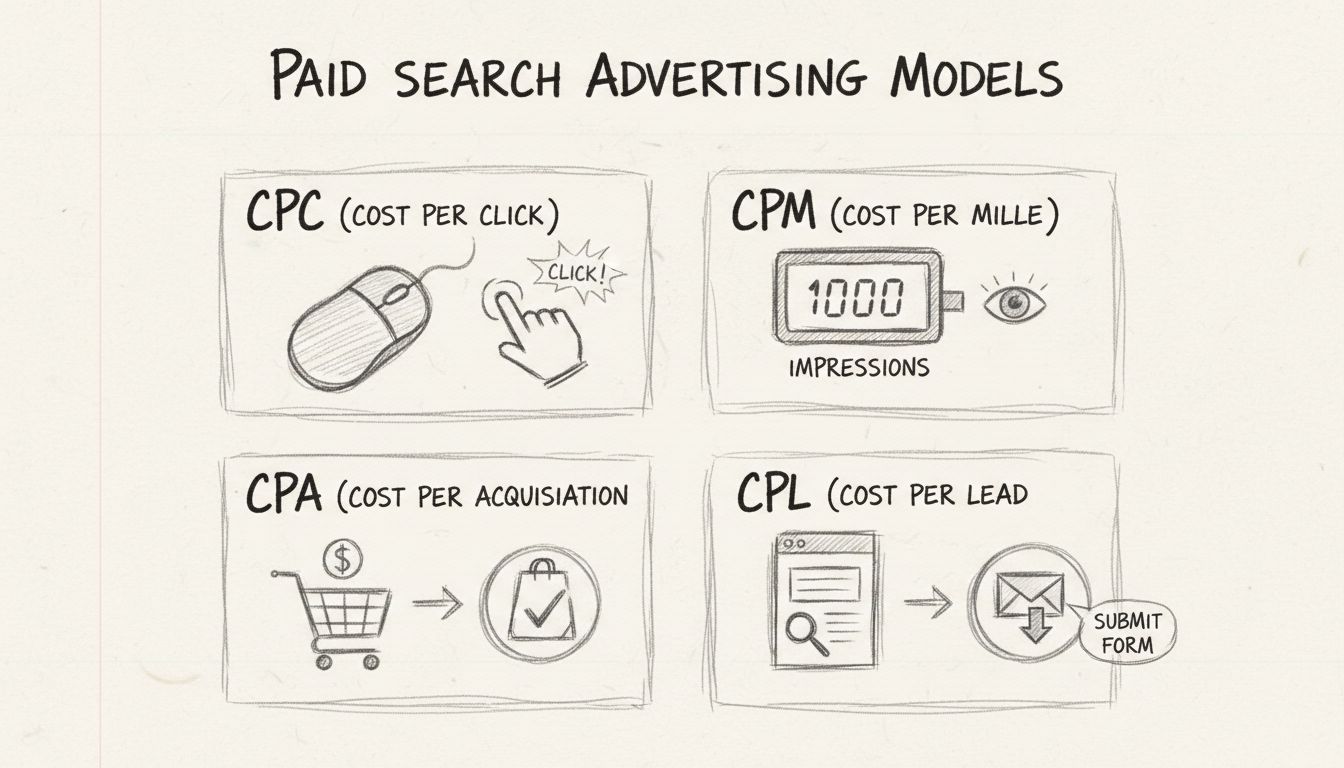

Ontdek de vier belangrijkste typen betaalde zoekadvertenties: CPC, CPM, CPA en CPL. Leer hoe elk model werkt, wanneer je ze gebruikt en hoe je je affiliate mark...

Gratis landingpagina calculator om conversieratio's te analyseren, inkomsten per bezoeker te berekenen en landingpagina-prestaties te optimaliseren. Meet verkee...

Sluit u aan bij onze gemeenschap van tevreden klanten en bied uitstekende klantenservice met Post Affiliate Pro.

Cookie Toestemming

We gebruiken cookies om uw browse-ervaring te verbeteren en ons verkeer te analyseren. See our privacy policy.