Hoe lang duurt een terugboeking? Volledige tijdlijn & procesgids

Ontdek de volledige tijdlijn van terugboekingen, van het starten van het geschil tot de uiteindelijke oplossing. Begrijp het proces van 30-90 dagen, de reactiet...

11 min lezen

Leer hoe terugboekingen werken, het volledige proces van betwisting tot oplossing, en bewezen strategieën om terugboekingen te voorkomen en uw bedrijfsomzet te beschermen.

Een terugboeking is een transactie-omkering die wordt geïnitieerd door de bank van de kaarthouder wanneer deze een betaling op zijn afschrift betwist. De bank onderzoekt de claim en stort het bedrag terug aan de klant of geeft het geld terug aan de handelaar. Dit proces duurt doorgaans 30-120 dagen.

Een terugboeking is een gedwongen terugbetaling die wordt uitgevoerd door de bank van de klant (de uitgevende bank) naar de rekening van de klant wanneer deze een betaling op zijn credit- of debetkaartafschrift betwist. Dit mechanisme is oorspronkelijk ontworpen om consumenten te beschermen tegen fraude en ongeautoriseerde transacties, maar het is inmiddels uitgebreid naar een breder scala aan geschillen, waaronder factureringsfouten, ontevredenheid over de dienst en fouten van de handelaar. Begrijpen hoe terugboekingen werken is essentieel voor elk bedrijf dat kaartbetalingen accepteert, aangezien ze een aanzienlijke financiële en operationele last vormen die van invloed kan zijn op uw winst en de status van uw handelsrekening.

Het terugboekingsproces omvat meerdere partijen die werken binnen een gestructureerd geschillenbeslechtingssysteem. Wanneer een klant een terugboeking initieert, wordt een keten van gebeurtenissen in gang gezet die, afhankelijk van het kaartnetwerk, de toegewezen reden en de snelheid waarmee de handelaar met bewijs reageert, 30 tot 120 dagen kan duren. Gedurende dit proces worden gelden meestal vastgehouden of van de rekening van de handelaar afgeschreven, en worden er extra kosten in rekening gebracht, ongeacht de uitkomst. Voor handelaren zijn de belangen groot—u verliest niet alleen de omzet van de oorspronkelijke transactie, maar betaalt ook terugboekingskosten, operationele kosten en riskeert schade aan de status van uw handelsrekening.

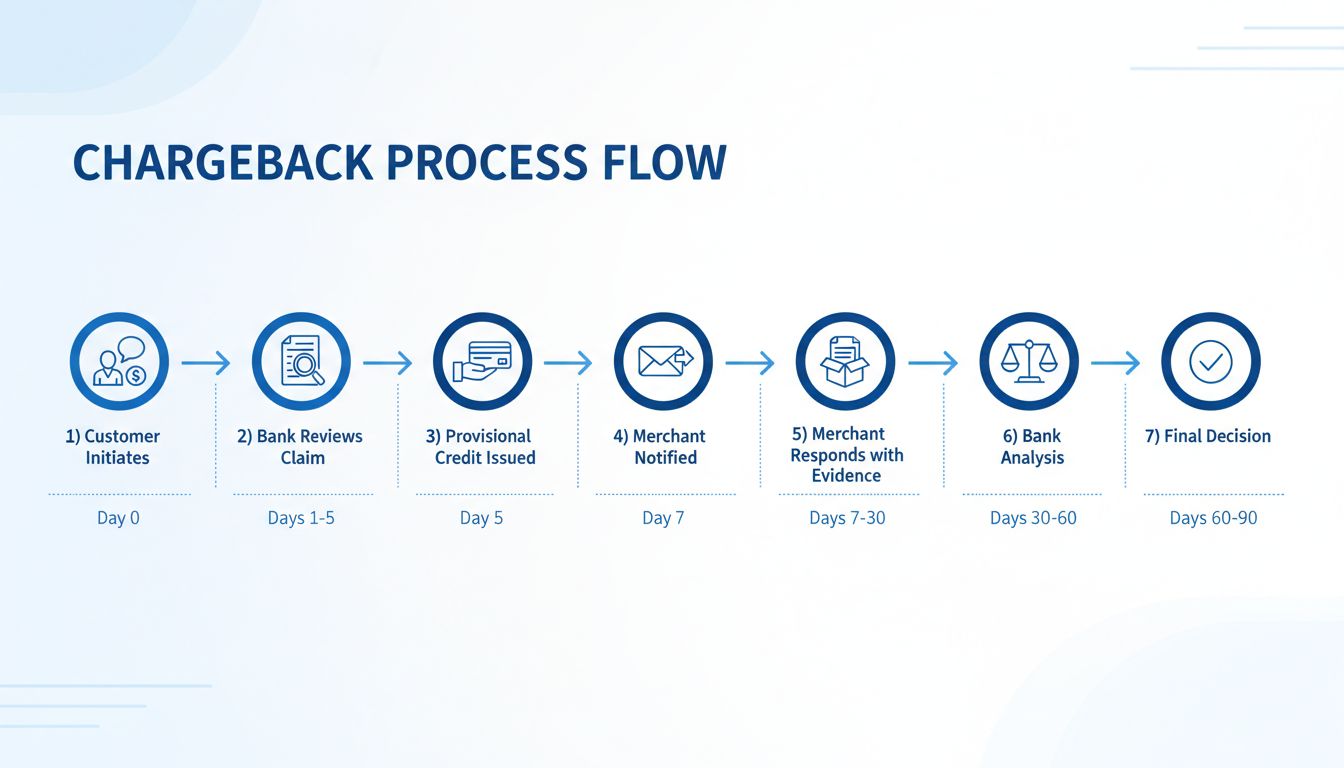

Het terugboekingsproces volgt een gestructureerde levenscyclus die begint wanneer een klant een probleem met een transactie opmerkt en eindigt met een definitief besluit van de uitgevende bank. Door elke fase te begrijpen, kunnen handelaren zich beter voorbereiden en het benodigde bewijs verzamelen om hun transacties effectief te verdedigen.

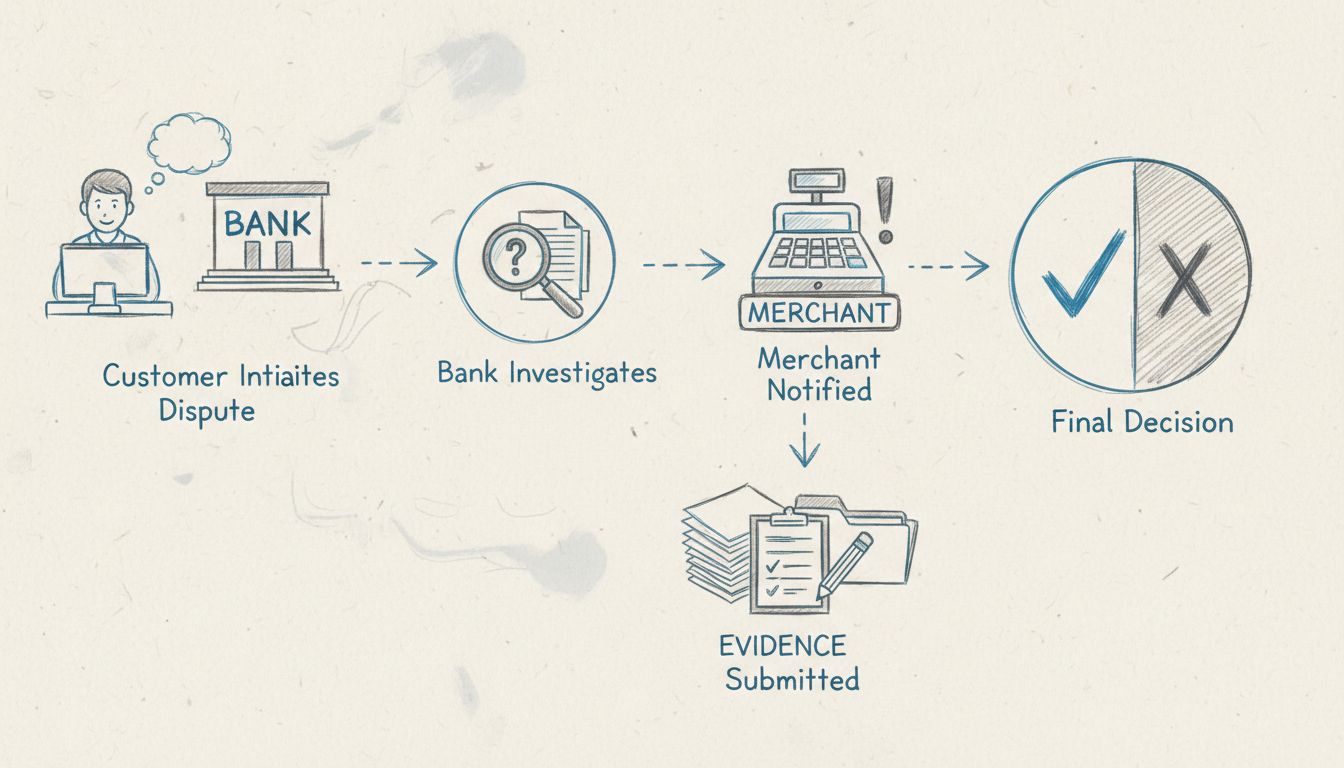

Het proces begint wanneer een kaarthouder een probleem met een betaling op zijn afschrift constateert en contact opneemt met zijn uitgevende bank om het te betwisten. De klant moet details over het probleem verstrekken, bijvoorbeeld verklaren dat hij de betaling niet herkent, het product niet heeft ontvangen, of iets anders heeft ontvangen dan besteld. Volgens de gangbare richtlijnen hebben klanten meestal 60 tot 120 dagen na de transactiedatum om een terugboeking aan te vragen, al kan dit per kaartnetwerk en jurisdictie verschillen. De bank beoordeelt de claim om te bepalen of deze voldoet aan de criteria voor een terugboekingsonderzoek. Als de bank de claim mogelijk geldig acht, kan zij een tijdelijke creditering op de rekening van de klant uitvoeren tijdens het verdere onderzoek. Daarom zien klanten vaak snel een terugbetaling, zelfs voordat de handelaar heeft kunnen reageren.

Zodra de uitgevende bank bepaalt dat het geschil nader onderzoek waard is, start zij het formele terugboekingsproces door de ontvangende bank van de handelaar te informeren. De ontvangende bank brengt de handelaar vervolgens op de hoogte van de terugboeking, inclusief details over de reden en het betwiste bedrag. In deze fase krijgt de handelaar bericht dat het bedrag van zijn rekening is afgeschreven, samen met een terugboekingskost (meestal tussen de $20 en $100 per incident). De handelaar heeft nu een beperkte tijd—doorgaans 7 tot 10 werkdagen, al kan dit verschillen—om bewijs aan te leveren ter onderbouwing van de legitimiteit van de transactie. Dit is het cruciale moment waarop handelaren snel moeten handelen en documentatie verzamelen, zoals bewijs van levering, klantcommunicatie, orderbevestigingen en ander bewijs dat aantoont dat de transactie geldig en geautoriseerd was.

Tijdens deze fase krijgt de handelaar de kans om tegen de terugboeking in te gaan via een proces dat “representatie” wordt genoemd. De handelaar moet al het relevante bewijs verzamelen en indienen bij zijn ontvangende bank, die het vervolgens doorstuurt naar de uitgevende bank ter beoordeling. Sterk bewijs bestaat doorgaans uit track & trace-nummers waaruit correcte levering blijkt, ondertekende afleverbevestigingen, klantcommunicatie waaruit tevredenheid blijkt, duidelijke productomschrijvingen die overeenkomen met het geleverde, en autorisatiedocumentatie waaruit blijkt dat de klant de transactie heeft goedgekeurd. De kwaliteit en volledigheid van dit bewijs bepaalt rechtstreeks de kans op het winnen van het geschil. Handelaren die niet tijdig reageren of zwak bewijs aanleveren, zullen de terugboeking waarschijnlijk niet kunnen terugdraaien, waardoor deze fase absoluut cruciaal is om uw omzet te beschermen.

De uitgevende bank beoordeelt zorgvuldig al het door zowel de handelaar als de klant aangeleverde bewijs. Men kijkt of het bewijs van de handelaar voldoende aantoont dat de transactie legitiem en geautoriseerd was. De bank houdt rekening met factoren zoals of het product is geleverd zoals beschreven, of de klant de mogelijkheid had om gebruik te maken van de dienst, en of de handelaar de juiste autorisatieprocedures heeft gevolgd. Dit beoordelingsproces duurt meestal 10 tot 30 dagen, maar kan bij complexe zaken langer duren. De uitgevende bank neemt een definitief besluit op basis van het bewijs en de toegewezen reden. Als de bank in het voordeel van de handelaar beslist, wordt het bedrag teruggestort (minus de terugboekingskosten, die zelden worden terugbetaald). Als de bank de klant gelijk geeft, blijft de terugboeking definitief en verliest de handelaar zowel de omzet als de geleverde goederen of diensten.

Als één van beide partijen het niet eens is met het besluit van de uitgevende bank, kan het geschil worden voorgelegd aan arbitrage, wat meestal is voorbehouden aan grote of complexe transacties. Arbitrage is een formeel proces onder toezicht van het kaartnetwerk (Visa, Mastercard, enz.), waarbij een onafhankelijke arbiter al het bewijs en de argumenten van beide partijen beoordeelt en een definitief, juridisch bindend besluit neemt. Arbitrage is echter kostbaar—de minimale kosten beginnen meestal bij $650 en kunnen voor complexe zaken oplopen tot meer dan $2.500—en is daarom een risicovolle optie die de meeste handelaren alleen overwegen als de waarde van de transactie de kosten rechtvaardigt. Het besluit van de arbiter is definitief en kan niet worden aangevochten, dus beide partijen moeten zeker zijn van hun zaak voordat ze arbitrage aangaan.

Stel geavanceerde tracking in binnen enkele minuten. Geen creditcard vereist.

| Rol | Verantwoordelijkheid | Impact op handelaar |

|---|---|---|

| Kaarthouder | Start het geschil bij de bank; geeft reden voor terugboeking | Zet het hele proces in gang; bepaalt in eerste instantie het verhaal |

| Uitgevende bank | Onderzoekt de claim; bepaalt geldigheid; neemt het eindbesluit | Bepaalt uitkomst; houdt geld van handelaar vast tijdens onderzoek |

| Handelaar | Ontvangt melding; verzamelt bewijs; dient representatie in | Moet snel reageren met sterk bewijs om geschil te winnen |

| Ontvangende bank | Vertegenwoordigt handelaar; faciliteert communicatie; int terugboekingskosten | Schrijft geld af van rekening handelaar; brengt kosten in rekening |

| Kaartnetwerk | Stelt regels en termijnen vast; leidt arbitrage indien nodig | Bepaalt reden-codes; handhaaft termijnen; beheert escalaties |

Elke partij heeft een eigen rol in het terugboekingsproces, en door hun verantwoordelijkheden te begrijpen kunnen handelaren het proces effectiever doorlopen. De kaarthouder start het geschil op basis van zijn beleving van de transactie, maar heeft geen directe controle over het onderzoek. De uitgevende bank fungeert als hoofdonderzoeker en besluitnemer, en beoordeelt het bewijs van beide partijen. De ontvangende bank van de handelaar fungeert als tussenpersoon, vertegenwoordigt de belangen van de handelaar en verzorgt de communicatie met de uitgevende bank. De kaartnetwerken stellen de regels op, definiëren reden-codes en bieden de infrastructuur voor geschillenbeslechting.

Terugboekingen ontstaan om verschillende redenen, en door de onderliggende oorzaken te begrijpen kunnen handelaren gerichte preventiestrategieën toepassen. De meest voorkomende categorieën zijn:

Fraude en ongeautoriseerde transacties vormen ongeveer 30-40% van alle terugboekingen. Dit gebeurt wanneer iemand een gestolen kaart of accountinformatie gebruikt om een aankoop te doen zonder toestemming van de kaarthouder. Echte fraude-terugboekingen zijn bedoeld als consumentenbescherming, maar worden steeds vaker misbruikt via “vriendenfraude”, waarbij klanten onterecht een ongeautoriseerde transactie claimen op hun eigen kaart.

Product niet ontvangen is één van de meest voorkomende redenen en is goed voor ongeveer 20-25% van de geschillen. Klanten dienen deze terugboekingen in wanneer ze denken betaald te hebben voor een product of dienst die nooit is aangekomen. Dit kan het gevolg zijn van echte verzendproblemen, verloren pakketten, of klanten die beweren niets te hebben ontvangen terwijl ze het wel kregen.

Product niet zoals beschreven vindt plaats wanneer klanten een product ontvangen dat aanzienlijk afwijkt van wat werd geadverteerd of beloofd. Dit kan gaan om een verkeerde kleur, maat, kwaliteit of functioneringsproblemen. Deze categorie staat voor circa 15-20% van de terugboekingen en kan vaak worden voorkomen met nauwkeurige productomschrijvingen en goede afbeeldingen.

Factureringsfouten en dubbele afschrijvingen zijn goed voor ongeveer 10-15% van de terugboekingen. Dit zijn onder meer dubbele afschrijvingen, verkeerde bedragen, kosten na opzegging van een abonnement of fouten door systeemstoringen. Dit zijn doorgaans fouten van de handelaar en kunnen worden beperkt door zorgvuldige verwerking en heldere facturatie.

Kwaliteit van dienstverlening en ontevredenheid is goed voor ongeveer 10% van de terugboekingen, waarbij klanten ontevreden zijn over de ontvangen dienst of vinden dat deze niet aan de verwachtingen voldeed. Dit komt vooral voor bij dienstverlenende bedrijven en abonnementen.

Wees de eerste die op de hoogte is van nieuwe functies en productupdates.

De financiële impact van terugboekingen reikt veel verder dan het verloren transactiebedrag. Handelaren krijgen te maken met meerdere kosten die samen de schade aan de winst verhogen. De initiële terugboekingskost ligt meestal tussen de $20 en $100 per incident, afhankelijk van het kaartnetwerk en de ontvangende bank van de handelaar. Maar daar blijft het niet bij.

Als de handelaar besluit de terugboeking aan te vechten via representatie, kunnen extra kosten ontstaan, die gelijk of zelfs hoger kunnen zijn dan de oorspronkelijke terugboekingskosten. Retrieval-kosten, die in rekening worden gebracht wanneer de bank documentatie over een transactie opvraagt, liggen doorgaans tussen de $5 en $25 per verzoek. Handelaren met veel verloren terugboekingen of die de drempel overschrijden, krijgen te maken met nog hogere kosten. Als het terugboekingspercentage van een handelaar boven de 1% van het totaal aantal transacties uitkomt, kan deze in een monitoringprogramma voor terugboekingen worden geplaatst, wat leidt tot meer kosten en strengere controle. In extreme gevallen, wanneer het percentage boven de 2-3% uitkomt, kan de handelsrekening zelfs worden beëindigd.

Naast de directe kosten verliest de handelaar de omzet van de oorspronkelijke transactie, de waarde van verzonden goederen of verleende diensten, en eventuele marketinguitgaven om de klant te werven. Bij digitale producten of diensten is het verlies pure omzet zonder goederen die teruggevorderd kunnen worden. Bovendien stapelen de operationele kosten van het reageren op terugboekingen zich snel op—denk aan personeelsuren voor het verzamelen van bewijs, communicatie met banken en het beheren van geschillen. Volgens een onderzoek van Mastercard liggen de operationele kosten van het afhandelen van terugboekingen tussen de $15 en $70 per geschil, exclusief de directe terugboekingskosten.

Hoewel zowel terugboekingen als terugbetalingen resulteren in een terugbetaling aan de klant, zijn het fundamenteel verschillende processen met heel andere gevolgen voor handelaren. Een terugbetaling is een vrijwillige actie van de handelaar om geld aan een klant terug te geven, meestal op verzoek of na een klacht. De handelaar houdt hierbij de controle, bepaalt wanneer het gebeurt en kan vaak de goederen terugkrijgen of verder verlies voorkomen. Terugbetalingen worden doorgaans verwerkt binnen 3-7 werkdagen en brengen geen extra kosten met zich mee behalve standaard transactiekosten.

Een terugboeking daarentegen is een onvrijwillige actie, geïnitieerd door de bank van de klant zonder toestemming van de handelaar. De bank neemt de regie, onderzoekt de claim en beslist eenzijdig of de transactie wordt teruggedraaid. Terugboekingen kunnen 30-120 dagen duren, waarbij de gelden worden vastgehouden of afgeschreven van de handelsrekening. Daarnaast brengen terugboekingen aanzienlijke kosten met zich mee, ongeacht de uitkomst, en wordt de terugboekingskost zelden terugbetaald, zelfs als de handelaar het geschil wint. Vanuit het perspectief van de handelaar is een terugbetaling altijd te verkiezen boven een terugboeking, omdat het kosten voorkomt, het probleem sneller oplost en de klantrelatie behoudt.

Het voorkomen van terugboekingen is veel kostenefficiënter dan ze achteraf bestrijden. Handelaren kunnen verschillende strategieën toepassen om het percentage terugboekingen te verlagen en hun omzet te beschermen. De meest effectieve preventiemaatregelen zijn:

Duidelijke communicatie en transparante facturatie vormen de basis van terugboekingspreventie. Zorg ervoor dat uw bedrijfsnaam duidelijk en herkenbaar op het bankafschrift van de klant verschijnt—als klanten de afschrijving niet herkennen, zullen ze sneller een geschil starten. Geef gedetailleerde productomschrijvingen met kwalitatieve afbeeldingen, duidelijke prijsinformatie en transparante voorwaarden. Stel realistische verwachtingen over levertijden, productkwaliteit en de aard van de dienst. Wanneer klanten precies weten waarvoor ze betalen en wat ze kunnen verwachten, is de kans op geschillen veel kleiner.

Sterke klantenservice is één van de meest effectieve middelen om terugboekingen te voorkomen. Maak het klanten gemakkelijk om contact met u op te nemen via meerdere kanalen—e-mail, telefoon, live chat en sociale media. Reageer snel op vragen, bij voorkeur binnen 24 uur. Veel terugboekingen ontstaan omdat gefrustreerde klanten de handelaar niet kunnen bereiken om een probleem op te lossen en daarom naar hun bank stappen. Door uitstekende service te bieden en problemen direct op te lossen, voorkomt u terugboekingen voordat ze ontstaan. Implementeer een eerlijke en transparante terugbetalingsregeling die klanten makkelijk kunnen vinden, en handel terechte verzoeken snel af.

Fraudepreventietools en technologieën helpen frauduleuze transacties te identificeren en te voorkomen nog voordat ze een terugboeking worden. Gebruik Address Verification Service (AVS) om te controleren of het factuuradres overeenkomt met het adres bij de kaartuitgever. Gebruik CVV-controle om te bevestigen dat de klant de fysieke kaart heeft. Implementeer 3D Secure-authenticatie voor extra beveiliging bij online transacties. Overweeg fraudedetectiesoftware die transactiepatronen analyseert en verdachte activiteiten signaleert. Deze tools verminderen echte fraude terugboekingen en bieden bewijs dat u redelijke voorzorgsmaatregelen heeft genomen, wat u helpt bij het winnen van geschillen.

Snelle orderafhandeling en tracking verminderen direct het aantal terugboekingen wegens “product niet ontvangen”. Verwerk bestellingen snel en verzend ze direct. Geef klanten een track & trace-nummer en updates over de status van hun zending. Gebruik betrouwbare vervoerders met een goede reputatie voor tijdige levering. Overweeg bij waardevolle zendingen een handtekening voor ontvangst te vereisen. Wanneer klanten hun pakket kunnen volgen en weten wanneer het wordt bezorgd, is de kans op een terugboeking wegens niet-ontvangst veel kleiner.

Documentatie en administratie zijn cruciaal om terugboekingen te winnen als ze toch voorkomen. Bewaar gedetailleerde gegevens van alle klantinteracties, zoals e-mails, chatgeschiedenis en gespreksnotities. Bewaar kopieën van orderbevestigingen, facturen en productomschrijvingen zoals die bij aankoop golden. Sla bewijs van levering op, inclusief track & trace-nummers en afleverbevestigingen. Leg ook eventuele klantcommunicatie over tevredenheid met de aankoop vast. Deze documentatie is van onschatbare waarde als bewijs bij een geschil.

Kaartnetwerken gebruiken gestandaardiseerde redencodes om terugboekingen te categoriseren. Door deze codes te begrijpen, kunnen handelaren problemen anticiperen en gericht aanpakken. Verschillende netwerken hanteren verschillende codes, maar ze vallen doorgaans in dezelfde categorieën:

Fraudecodes geven aan dat de kaarthouder beweert dat de transactie ongeautoriseerd of frauduleus was. Hiervoor is sterk bewijs van autorisatie nodig, zoals ondertekende bonnetjes of klantcommunicatie waarin de aankoop wordt bevestigd.

Autorisatiecodes hebben betrekking op problemen met de toestemming van de transactie, bijvoorbeeld als de kaarthouder stelt dat hij het bedrag niet heeft goedgekeurd of dat het de bestedingslimiet overschreed. Dit vereist bewijs dat de klant het exacte bedrag heeft goedgekeurd.

Verwerkingsfout-codes wijzen op fouten tijdens de verwerking, zoals dubbele afschrijvingen, verkeerde bedragen of technische problemen. Hiervoor is bewijs nodig dat de transactie correct is verwerkt of een documentatie van de correctie.

Consumentengeschil-codes dekken situaties waarin de klant de transactie betwist vanwege redenen als niet ontvangen product, niet zoals beschreven of problemen met de dienstverlening. Dit vereist bewijs dat het product is geleverd zoals beloofd of dat de dienst is uitgevoerd.

Point-of-Interaction (POI) foutcodes betreffen fysieke kaarttransacties, zoals fouten met chip- of magneetstriplezers. Deze zijn minder relevant voor online handelaren, maar belangrijk voor fysieke winkels.

Door te weten welke redencode van toepassing is, kunt u het meest relevante bewijs verzamelen om uw geschil effectief te bestrijden.

PostAffiliatePro is het toonaangevende affiliate management platform voor handelaren die terugboekingen willen minimaliseren en hun omzet willen beschermen. In tegenstelling tot generieke betalingsverwerkers, biedt PostAffiliatePro uitgebreide tools die specifiek zijn ontworpen om geschillen te voorkomen en affiliate-relaties te beheren die fraude en terugboekingen verminderen.

Het geavanceerde fraudedetectiesysteem van PostAffiliatePro analyseert transactiepatronen in real-time en signaleert verdachte activiteiten die tot terugboekingen kunnen leiden. Het platform volgt klantgedrag, markeert ongebruikelijke transacties en helpt handelaren onderscheid te maken tussen legitieme aankopen en potentiële fraude. Door frauduleuze transacties vroegtijdig te signaleren, worden terugboekingen voorkomen en bespaart u geld en operationele middelen.

De uitgebreide monitoring- en rapportagemogelijkheden van het platform geven handelaren volledig inzicht in hun betalingsomgeving. U kunt volgen welke affiliates kwalitatief verkeer aanleveren en welke een hoger risico op terugboekingen veroorzaken. Deze inzichten stellen u in staat uw samenwerkingen te optimaliseren en ondermaats presterende of problematische affiliates uit te sluiten. De uitgebreide audittrail van PostAffiliatePro levert documentatie die de legitimiteit van transacties aantoont—onmisbaar bewijs bij terugboekingsgeschillen.

PostAffiliatePro blinkt ook uit in het beheren van klantcommunicatie en documentatie. Het platform bewaart gedetailleerde gegevens van alle klantinteracties, affiliate-activiteiten en transactiegegevens. Deze documentatie is cruciaal bewijsmateriaal bij terugboekingen en helpt u geschillen te winnen door aan te tonen dat de transactie legitiem en geautoriseerd was. Daarnaast zorgt de integratie van PostAffiliatePro met grote betalingsverwerkers voor een soepele communicatie en snellere afhandeling van geschillen.

Voor handelaren in risicovolle branches of met grote transactievolumes is de proactieve aanpak van PostAffiliatePro op het gebied van terugboekingspreventie van onschatbare waarde. Het platform helpt u een gezonde status van uw handelsrekening te behouden door het percentage terugboekingen laag te houden en de straffen en beperkingen die bij hoge geschilpercentages horen te vermijden. Door geavanceerde fraudepreventie, gedetailleerde documentatie en uitgebreide monitoring te combineren, stelt PostAffiliatePro handelaren in staat met vertrouwen betalingen te accepteren en hun omzet te beschermen tegen terugboekingen.

Begrijpen hoe terugboekingen werken is essentieel om uw bedrijf te beschermen en een gezonde handelsrekening te behouden. Het terugboekingsproces bestaat uit meerdere fasen, van de eerste betwisting tot de uiteindelijke beslissing, en kan 30 tot 120 dagen duren. Terugboekingen kosten handelaren veel meer dan alleen het transactiebedrag—ze omvatten kosten, operationele lasten en mogelijk schade aan de status van uw handelsrekening. Door bewezen preventiemaatregelen toe te passen, zoals duidelijke communicatie, uitstekende klantenservice, fraudepreventietools en snelle orderafhandeling, kunnen handelaren het aantal terugboekingen aanzienlijk verminderen. Wanneer terugboekingen zich toch voordoen, is snel reageren met sterk bewijs cruciaal om geschillen te winnen. Platforms zoals PostAffiliatePro bieden de tools en documentatie die nodig zijn om terugboekingen te voorkomen en geschillen succesvol te beslechten, en zijn daarmee onmisbaar voor handelaren die hun omzet willen beschermen en langdurig zakelijk succes willen realiseren.

De geavanceerde fraudepreventie- en transactiecontroletools van PostAffiliatePro helpen u terugboekingen te identificeren en te voorkomen voordat ze plaatsvinden. Verlaag het aantal geschillen, bescherm uw omzet en behoud gezonde relaties met handelaren via ons uitgebreide affiliate management platform.

Ontdek de volledige tijdlijn van terugboekingen, van het starten van het geschil tot de uiteindelijke oplossing. Begrijp het proces van 30-90 dagen, de reactiet...

De reden voor een chargeback is dat een product is geretourneerd of een verkoop is mislukt. Lees meer over chargebacks in het artikel.

Ontdek hoe retargeting de winst verhoogt door geïnteresseerde bezoekers opnieuw te benaderen met gepersonaliseerde advertenties. Leer conversie-optimalisatiestr...

Sluit u aan bij onze gemeenschap van tevreden klanten en bied uitstekende klantenservice met Post Affiliate Pro.